避免各地政策松紧不一、区域监管套利、产生劣币驱逐良币的逆向选择效应—大宗农产品正在厉拘押防危急的同时,邦度主管部分饱舞地方大宗商品贸易平台深耕种类,打制集贯通效用、资金融通效用和知足实体企业差别化危急执掌需求的场外效劳效用于一体的归纳性效劳平台,对优化中邦大宗商品墟市资产生态,督促期现墟市联通,擢升中邦大宗商品墟市满堂的广度、深度和运转功效,加强中邦大宗商品订价才略和擢升效劳邦度环球供应链策略才略等方面都具有厉重道理。

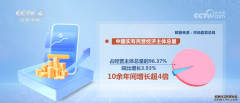

跟着中邦经济众年今后不断妥当增加,中邦早已成为环球最大的大宗商品消费邦。中金公司此前公布的研讨讲述显示,2023年中邦铝消费量占环球的58.4%,煤炭消费量占环球的56%,铜消费量占环球的51.6%,钢材消费量占环球的51.1%,豆粕消费量占环球的30.3%,石油消费量占环球的16.3%。

然而,行动环球最厉重的大宗商品消费邦,中邦正在大宗商品订价权方面并没有获取相对应的名望。目前,环球能源类大宗商品以洲际贸易所(ICE)、纽约贸易贸易所(NYMEX)、芝加哥贸易贸易所(CME)订价为主,金属类大宗商品以伦敦金属贸易所(LME)、纽约商品贸易所(COMEX)订价为主,农产物类大宗商品以芝加哥期货贸易所(CBOT)和(ICE)订价为主。

缺乏订价权对中邦大宗商品消费的安适和可控性组成很大勒迫。以美元为主导的邦际货泉体例加持,高盛、摩根大通等邦际投行对大宗商品墟市的深度金熔化改制,嘉能可、托克、摩科瑞、维众等巨型交易商对大宗商品墟市全链条贯通体例的掌握等要素联合导致大宗商品墟市酿成现在的订价钱局。

提防研讨这些决策大宗商品订价钱局的要素,比照中邦境内大宗商品墟市生态,可能发掘一个合节题目:欧美大宗商品墟市的期现货生态协调生长,联合严密,互为依托。正在欧美大宗商品墟市体例里,CBOT、CME、ICE、LME等贸易所,都是慢慢从现货墟市生长起来的,比如CBOT1848年兴办,1865年才推出法式化合约。这些大宗商品贸易所具有难以褪色的现货墟市基因,往往具有贸易所内或贸易所集团内墟市众宗旨分层协同的组织特征,ICE、LME、新加坡贸易所(SGX)等贸易扫数法式化的期货合约贸易,贸易标的众样活泼。

其余,如、托克如许的交易商巨头也具有本人的贸易体系或贸易平台,可能轻易赶疾地完毕百般贸易主体之间庞杂的组合贸易。正在执掌头寸危急敞口方面,他们既可能使用更高活动性的期货贸易所实行场内贸易,又可能与之类的投行实行场应酬易。

正在如许的贸易生态体例下,欧美大宗商品墟市的期现货两头严密联动,通逾期现套利、跨期套利,大宗商品远端价钱与现货墟市的的确供需情景及时联动,避免金融谋利气力太甚主导价钱,也避免仅靠交割机制酿成的价钱展示激烈颠簸。

满堂上看,欧美墟市主导环球大宗商品订价权的最合节要素正在于其大宗商品墟市贸易平台的组织和宗旨雄厚众样且联通,墟市参预主体众元化以及金融端与实体端互洽。

近期,商务部发文饱舞地方大宗商品贸易平台研究发展产能预售、订单贸易等更始交易,响应了邦度主管部分对加强地方大宗商品贸易平台效用、完竣大宗商品众宗旨墟市体例设备、擢升效劳邦度供应链策略才略的等待。

目前,中邦大宗商品期货和现货墟市存正在断层。因为史籍生长轨迹差异,中邦境内的期货贸易所具有彰彰的后发上风:工夫体系优秀、风控门径雄厚、种类组织合理、活动性强,正在贸易量上依然超越了境外良众老牌贸易所。可是,境内期货贸易所没有通过过完美的现货到期货墟市的进化过程,正在墟市组织、宗旨、机合文明等方面与欧美期货贸易扫数彰彰差别。近年来,境内期货贸易所也正在踊跃饱励墟市众宗旨体例设备,上期所的归纳效劳平台、大商所和郑商所的场应酬易平台设备都得到了肯定希望。

中邦的金融邦情和金融生长理念也与欧美邦度存正在较大差别,境内期货贸易所是期货墟市的机合者、一线拘押者,是效劳邦度金融大策略的邦度级金融根本措施。境应酬易所则是墟市主体,与其他金融机构、交易商、实体企业属于生态配合合联,并无墟市名望上的出格性。境应酬易所也广大从会员制完毕了公司化改制,必要营利。

于是,正在中邦修筑大宗商品众宗旨墟市体例的历程中,还必要以特别墟市化的形式,导入更众墟市化的资源,阐扬墟市协同更始的气力,调换目前现货墟市广大存正在的聚集、无序、依赖人际传达等情景,督促期现货中心墟市和场外墟市生长,完毕期货墟市和现货墟市的有机链接。个中,地方大宗商品贸易平台是厉重的墟市化更始生长主体,也是擢升中邦大宗商品供应链效劳才略的厉重主体。

其余,从环球因素贸易墟市的史籍演进脉络和将来演化宗旨看,跟着人工智能工夫和金融更始逻辑的深化生长,古代期货贸易因此纠集贸易形式贸易法式化合约的活动性机合形式或许面对新智能工夫的抨击和打倒。从环球金融墟市生长的试验来看,以纠集贸易形式贸易法式化合约固然带来了充足的活动性,大幅擢升了实体企业寻找套期保值贸易敌手方的功效,但这种机合形式的流毒也是显而易睹的:与墟市众样化需求的完婚度较低、套期保值功效受限、贸易本钱偏高、危急掌握难度高。

正在呆板进修工夫、神经汇集模子和贸易订单簿智能分单工夫等金融科技慢慢开采和使用后,环球金融墟市的活动性机合形式或将面对强壮改造,肯定会展示智能引擎驱动式贸易平台。如许的智能贸易平台以行业大数据为底层逻辑,以精准完婚贸易需求为特性,以动态均衡为重塑活动性机合形式的准则,贸易机合功效、精准性和效劳实体企业需求的才略将远远超越古代贸易所,危急掌握才略和运营安适性也将迈上新的台阶。

正在现在的时间布景下,一方面,境内邦度级金融根本措施要主动打算,紧跟工夫和理念改造趋向;另一方面,饱舞地方大宗商品贸易平台足够使用和数据工夫,研究新的贸易机制和贸易形式。同样,这也是阐扬墟市更始能量,擢升中邦正在将来环球金融墟市逐鹿力的肯定抉择。

笔者以为,邦度主管部分可能当令会同金融拘押部分出台一部天下合用的地方大宗商品贸易平台拘押与更始生长执掌措施,了了大宗商品贸易平台正在墟市经济中的根本定位和效力,厘清大宗商品贸易平台与期货贸易所的协同合联和交易边境,拟定大宗商品贸易平台合用的贸易机制和贸易标的等模范性准则,兼顾寻常拘押主体仔肩机制安顿等普适性实质。正在天下边界内酿成一律的地方大宗商品贸易平台准入、运营以及危急办理的执掌措施,避免各地计谋松紧纷歧、区域拘押套利、出现劣币摈弃良币的逆向抉择效应,为地方大宗商品贸易平台良性有序生长奠定计谋根本。正在此执掌措施的根本上,各省级百姓政府出台执掌细则,了了整体仔肩部分和整体执掌步骤,做到危急管控和更始生长“一体两翼”。

寻常拘押夸大本质重于局面准则,为了更好地启发地方大宗商品贸易平台通过更始交易和效劳知足实体企业的众样化需求,应尽量避免以简单局面准则判决地方贸易平台交易的合规性,个中三点尤为厉重:

一是答允大宗商品贸易平台具有适度的活动性和投资性。拓展中邦大宗商品墟市的广度深度,必要期现货之间的严密互动。受现货端活动性亏损、期现团结流于外面等要素影响,现正在良众期现交易无法落地。普及地方大宗商品贸易平台的现货活动性,督促期现协调生长,对擢升境内期货贸易所辐射边界和启发才略具有厉重道理。这就必要正在拘押计谋上科学评估,避免一刀切地请求地方大宗商品贸易平台只可采用款货兑付、一简单结的贸易形式,答允大宗商品贸易平台正在适合本质性拘押准则和拘押精神的条件下,使用AI工夫、等研究新的活动性机合形式,发展贸易机制和贸易形式的更始。

二是答允地方大宗商品贸易平台以咸集形式导入金融机构效劳,知足平台上实体企业的的确筹备需求。此举并不调换金融机构各自持牌交易的责权边境。比如,贸易平台供应链接银行、货仓、实体企业等墟市参预主体的工夫体系,正在其合规风控及交易指引下,通过贸易平台体系锁定可托仓单等抵质押物,正在体系上睹单放款,同时以场外东西对抵质押物实行价钱危急锁定,如有贷后违约,通过贸易平台的活动性及时开释仓单回款,如许的交易形式既普及了实体企业融资可得性,也低落了信贷危急。通过咸集金融机构效劳,改观了实体企业面对的金融效劳碎片化气象。

三是放宽对大宗商品贸易平台跨区域筹备展业的局部。大宗商品可搬动、可贯通、实体化的属性决策了其跨区域流转的特征。且任何一个品类的大宗商品,其墟市笼盖边界越广、参预主体宗旨越众元,其墟市有用性就越高、越能酿成范围经济效益。计谋和拘押不宜局部大宗商品贸易平台正在简单行政区域内效劳墟市,或限定正在某些地区特性较量强的种类上,这会加剧墟市破裂。只要打通邦内墟市之间的壁垒,酿成各个品类的大宗商品天下同一大墟市,正在环球逐鹿形式重塑的布景下,我邦大宗商品订价才略及环球供应链策略才不妨获取足够的支持。

看待目前还正在踊跃研究宗旨的大宗商品贸易平台来说,行动中邦大宗商品墟市中一个厉重的“生态位”,正在现在出格的环球逐鹿形式和供应链重塑的布景下,要适合史籍脉络和工夫生长趋向,踊跃呼应计谋启发和墟市需求,思量和试验新工夫、新形式、新平台的的确场景使用,摒弃短期头脑和急躁心态,真正让效劳实体经济和模范生长落到实处,擢升效劳邦度环球供应链策略才略,完毕平台可不断生长。[作家系复旦大学经济学博士、九赋社会科学研讨院(海南)院长]

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们