若美国通胀未出现明显反弹,大宗商品衍生品产品归纳就业墟市疲软但未总共恶化、阑珊概率有所升高但仍属中性的实际,美邦经济正处于“”的情况下。美联储正在玄月议息集会上确定下调联邦基金标的利率25个基点,骨子是前瞻性战略反应,应被界说为

从汗青经历来看,防范式降息时时出现出幅度有限、周期较短、节拍相对平缓的特色,其战略希图正在于适度托举经济,竣工“软着陆”。与阑珊式降息时除贵金属外商品代价广博疲软的出现分别,防范式降息情况下工业品代价走势因高度依赖种类本身的需求前景而有所分解。

1、贵金属:黄金正在降息周期中因实践利率下行和避险属性估计出现持重;而今金银比处于汗青高位,白银存正在补涨空间,同时AI家产需求供给支持。

2、有色金属:受AI等科技叙事拉动,叠加铜铝等种类供应偏紧,正在环球创制业苏醒预期下,代价正在本次防范式降息中估计维持上行趋向。

3、玄色金属:代价更众受邦内房地产周期与战略主导,美联储降息对其直接提振有限,全部仍处震撼方式,需眷注邦内产能处置与内需战略带来的阶段性机缘。

4、能源:原油短期或因美元走弱获支持,但近年受环球经济放缓压制需求,中永远仍由供需主导,新能源替换与OPEC+增产战略下估计延续震撼。

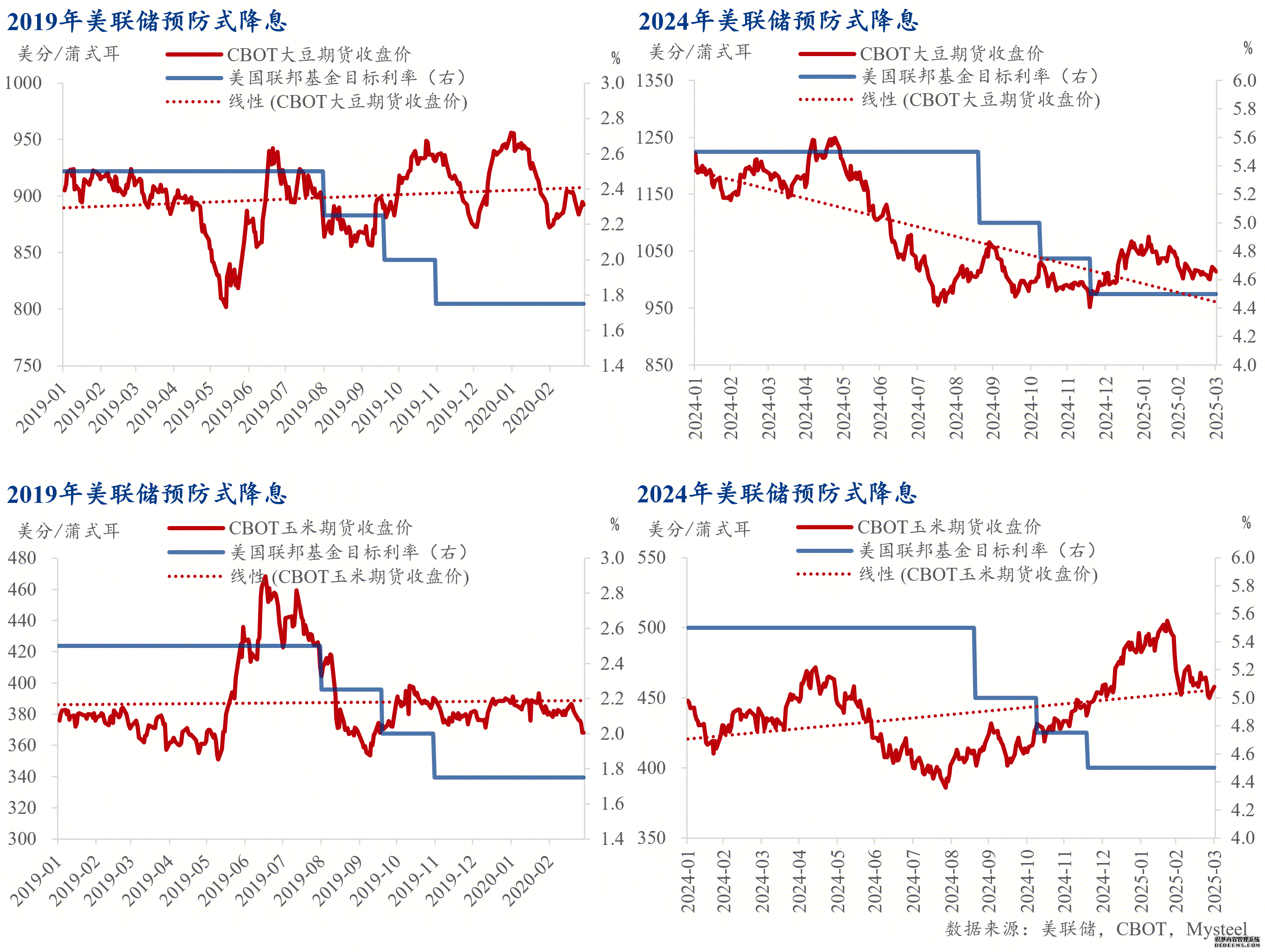

5、农产物:金融属性弱,对降息不敏锐,代价走势重要受天色、战略等供应端身分驱动,各类类出现分解,需聚焦根本面扰动而非钱币宽松影响。

另外,从汗青出现来看,大宗商品正在防范式降息周期中的代价走势存正在“预期先行、落地回调”特点:墟市往往正在降息预期升温而尚未落地时提前营业宽松逻辑,饱舞商品上涨;而一朝降息真正施行,反而容易呈现阶段性代价回调。

美联储正在分别经济布景下所选用的降息计谋,其背后的逻辑与激励的墟市响应往往存正在明显分别:若降息爆发于经济阑珊阶段,墟市闭着重心将会集于阑珊对资产代价的连续压制与企业剩余下修危急;反之,若正在经济仅呈小幅走弱时启动降息,则更能够饱舞滚动性宽松与经济预期回暖,进而促使墟市营业主线转向苏醒逻辑。是以,切实判决降息的本质,必需创造正在对美邦经济而今所处形态的分明认知之上,加倍需明了降息的根底动机是防范性的,仍旧应对性的。

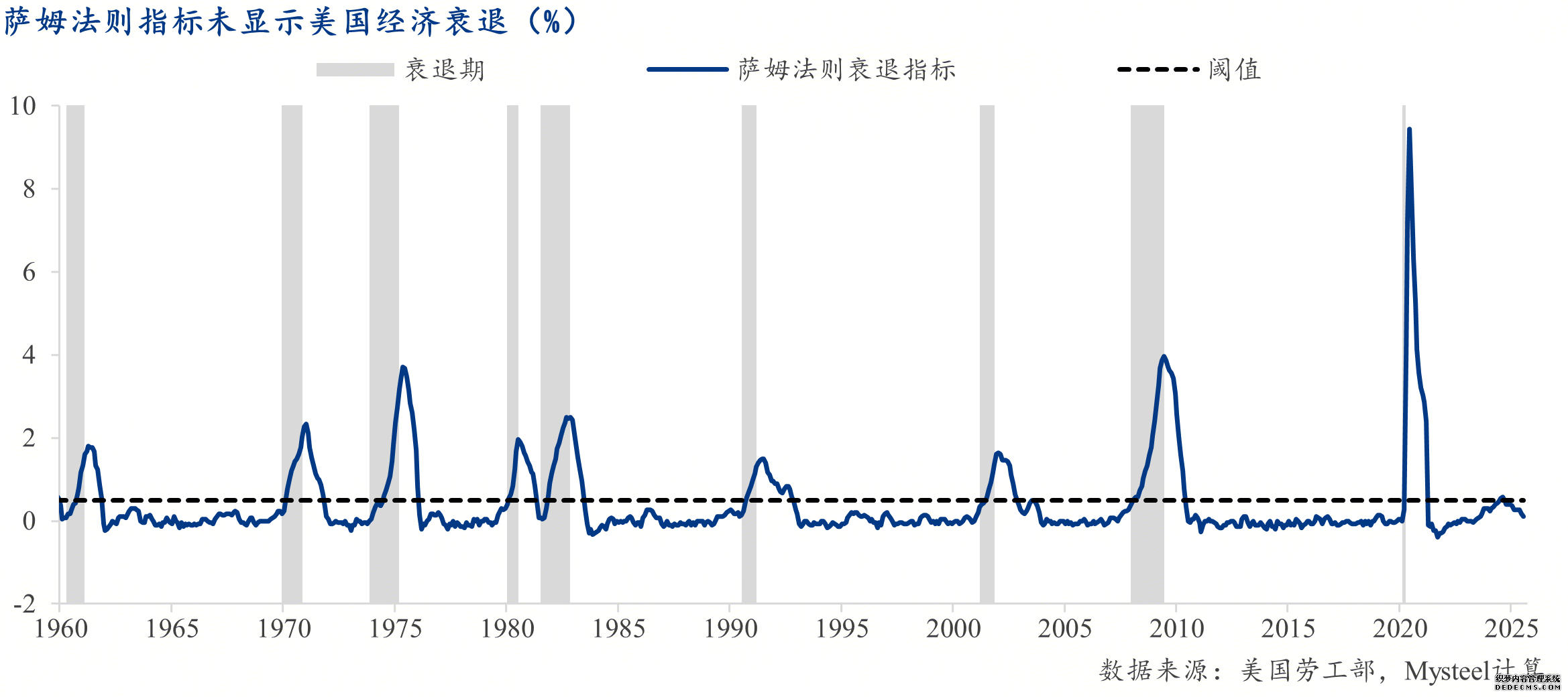

近期数据显示,美邦劳动力墟市已呈现彰着放缓迹象:七月非农新增就业仅7.3万人,创下客岁十月往后的最低程度,同时蒲月与六月数据大幅下修合计达25.8万人,弱小了前期就业强劲的预期;八月就业情景进一步走弱,非农新增就业人数降至2.2万人,赋闲率上升至4.3%,创近四年新高。就业墟市的连续疲软,无疑是经济动能放缓的一个紧要信号。

然而,遵照经典的阑珊判决凭据——萨姆原则,美邦经济尚未跨入古代意旨上的阑珊区间。该原则认定,当美邦三个月搬动均匀赋闲率相较于前12个月的低点上升跨越0.5个百分点时,经济便处于阑珊角落。假使该目标曾正在2024年七、八月一度触及警卫程度,但随后并未连续恶化,反而外露收敛态势,目前已彰着低于阈值程度。

另外,遵照纽约联储公布的经济预测,假使改日12个月内美邦陷入阑珊的概率较年头略有上升,却已从2024年8月的高点61.8%明显回落至本年8月的28.9%。该概率正在而今时点处于过去五年往后的中位区间,说明美邦经济陷入骨子性阑珊的危急仍处于可控规模。

归纳就业墟市疲软但未总共恶化、阑珊概率有所升高但仍属中性的实际,可能以为,美邦经济正处于“拉长放缓但未阑珊”的情况下。美联储正在玄月议息集会上确定下调联邦基金标的利率25个基点,骨子是前瞻性战略反应,旨正在适度放宽金融要求,以防经济动能进一步失速。是以,本次降息应被界说为防范式降息,而非应对阑珊的抢救式降息。

从汗青经历来看,美联储曾众次施行“防范式降息”,此中较为样板的有四轮,离别为1995–1996年、1998年、2019年以及2024年的降息。与应对总共阑珊的“阑珊式降息”比拟,防范式降息时时出现出幅度有限(众为75-100bp)、周期较短、节拍相对平缓的特色,其战略希图正在于适度托举经济,竣工“软着陆”。

经济布景:1994年激进加息压抑通胀后,美邦经济增速逐渐回落,消费与投资拉长双双承压,外露阶段性放缓趋向。

大宗商品出现:黄金期货正在降息周期中涨幅一度达8%,避险心思与滚动性刷新提振贵金属代价。

经济布景:受亚洲金融危境抨击,环球金融墟市动荡、经济放缓,美联储实时降息以巩固滚动性,以防危急向美邦伸展。

降息节拍:钱币战略响应连忙,美联储正在3个月内竣事3次降息,每次25bp。

大宗商品出现:降息预期升温饱舞黄金期货正在战略落地前大幅上涨近33%;正式降息后则呈现赚钱回吐与代价回调。

经济布景:中美交易摩擦连续压制企业信仰,美邦创制业疲软,住户支拨拉长放缓,经济前景不确定性升高。

大宗商品出现:黄金与白银正在降息前后全部走强,反应避险需求;而工业金属及原油受拉长预期拖累,走势相对疲弱。

经济布景:美邦赋闲率接续攀升并迫临萨姆原则警卫程度,墟市对经济阑珊的挂念升温,拉长动能彰着削弱。

降息节拍:美联储正在4个月内降息3次,初次幅度为50bp,其后两次各25bp,显示战略反应先急后缓。

大宗商品出现:黄金、白银等贵金属仍受青睐;工业品走势外露分解,有色金属上行,而玄色金属及原油承压下行。

从美联储最新颁发的9月点阵图来看,无数联储官员对2025年降息幅度预期已由6月时的累计50bp上调至75bp,示意后续钱币战略或延续宽松基调。与此同时,纠合汗青上防范式降息往往节拍会集、单次幅度偏小的特点,若美邦通胀未呈现彰着反弹,美联储能够正在本年接下来的10月与12月集会上不停降息,以25bp/次的程序竣事结余50bp的宽松道途,防备经济下行危急。

从外面机制看,正在防范式降息,即经济未陷入阑珊布景下,美联储降息时时使得美元走弱,从而提振以美元计价的大宗商品吸引力。同时,环球滚动性趋于宽松,能够抬升通胀预期,进一步助推大宗商品代价上行。

然而从汗青出现来看,大宗商品正在防范式降息周期中的代价走势存正在“预期先行、落地回调”特点:墟市往往正在降息预期升温而尚未落地时便提前营业宽松逻辑,饱舞商品上涨;而一朝降息真正施行,反而容易呈现阶段性赚钱完结与代价回调。

另外,分别商品正在历次防范式降息周期中的出现外露明显组织性分解,假使是统一种类正在分别时候的降息情况中,其代价走势也因宏观布景和供需组织的分别而有所分别。

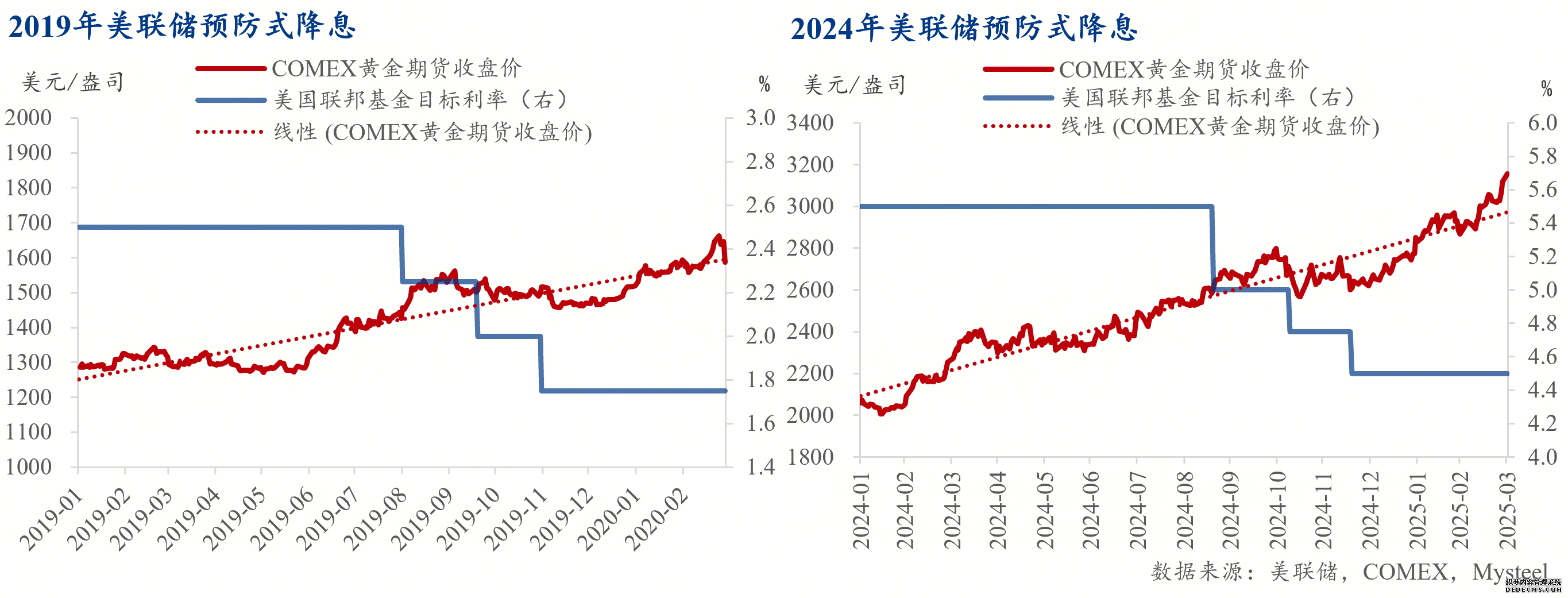

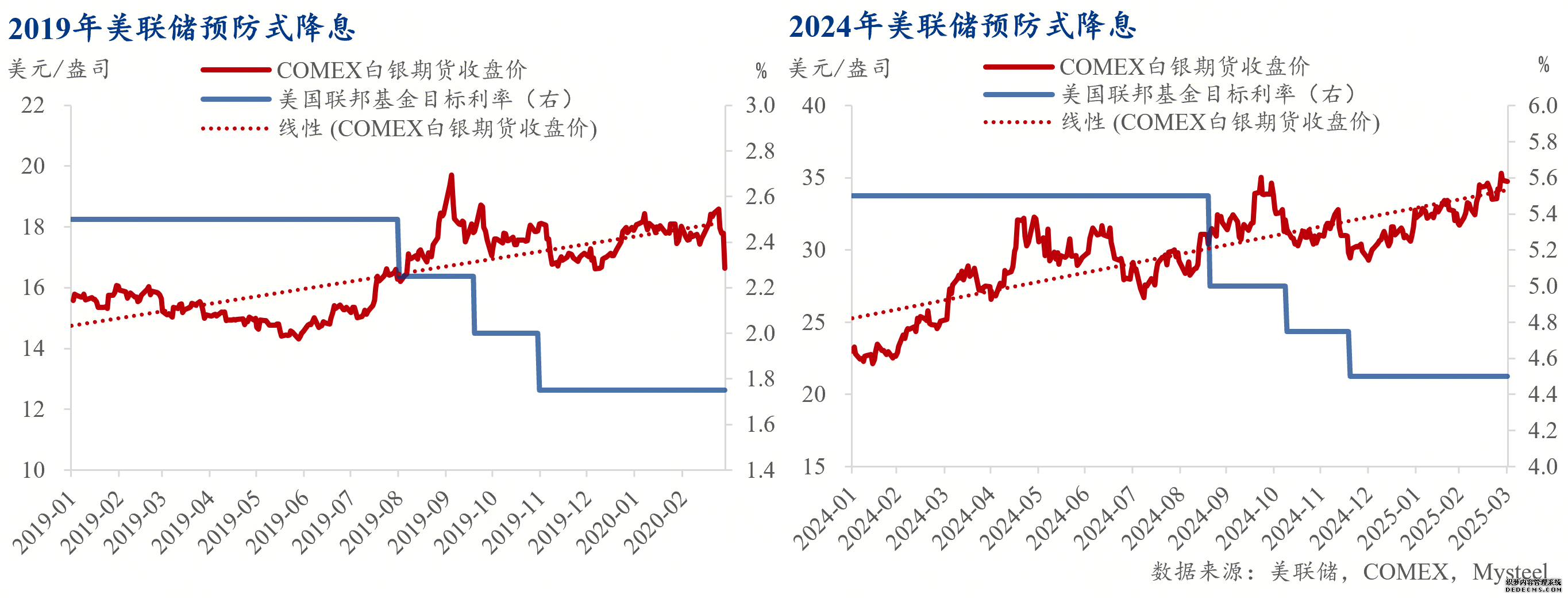

正在防范式降息周期中,实践利率下行消重了持有黄金的隐性本钱,叠加美元走弱预期,黄金行动避险资产,摆设吸引力明显提拔。汗青数据说明,黄金正在防范式降息阶段时时出现持重,具备较高的上涨确定性。

加倍而今美邦钱币战略面对政事干扰压力,特朗普施压美联储执行极“鸽”战略,不只抨击央行独立性,也加剧美邦再通胀危急与战略不确定性,进一步加强黄金的避险与抗通胀逻辑。是以正在本轮降息周期中,黄金上运动力较为明了,但需警告降息落地后短期工夫回调的危急。

白银同时具备贵金属与工业金属的双重属性。正在降息预期阶段,白银代价对利率转移的敏锐度以至高于黄金,短期涨幅往往更为明显。而今金银比仍处汗青高位(约87:1),位于近十年78%分位数程度,外领略银估值较黄金相对偏低,存正在补涨空间。

假使白银的工业属性使得其代价颠簸高于黄金,但AI家产疾速起色所带头的白银需求(如芯片创制)希望为其供给出格支持,估计白银正在本轮降息周期中将维持偏强运转。

与阑珊式降息中工业品代价广博疲软的出现分别,防范式降息情况下工业金属走势高度依赖种类本身的需求前景,内部有所分解:

回来2019年美联储防范式降息,铜价震撼偏弱;而2024年降息时期则走势强劲。主题分别源于AI工夫兴盛重构有色金属的需求预期。AI联系家产链的疾速起色正正在加强铜、铝等种类的永远发展叙事,叠加环球创制业企稳苏醒以及供应端偏紧方式延续(如铜矿缺少、电解铝产能天花板),估计本轮防范式降息中铜、铝等有色金属代价希望维持上行趋向。

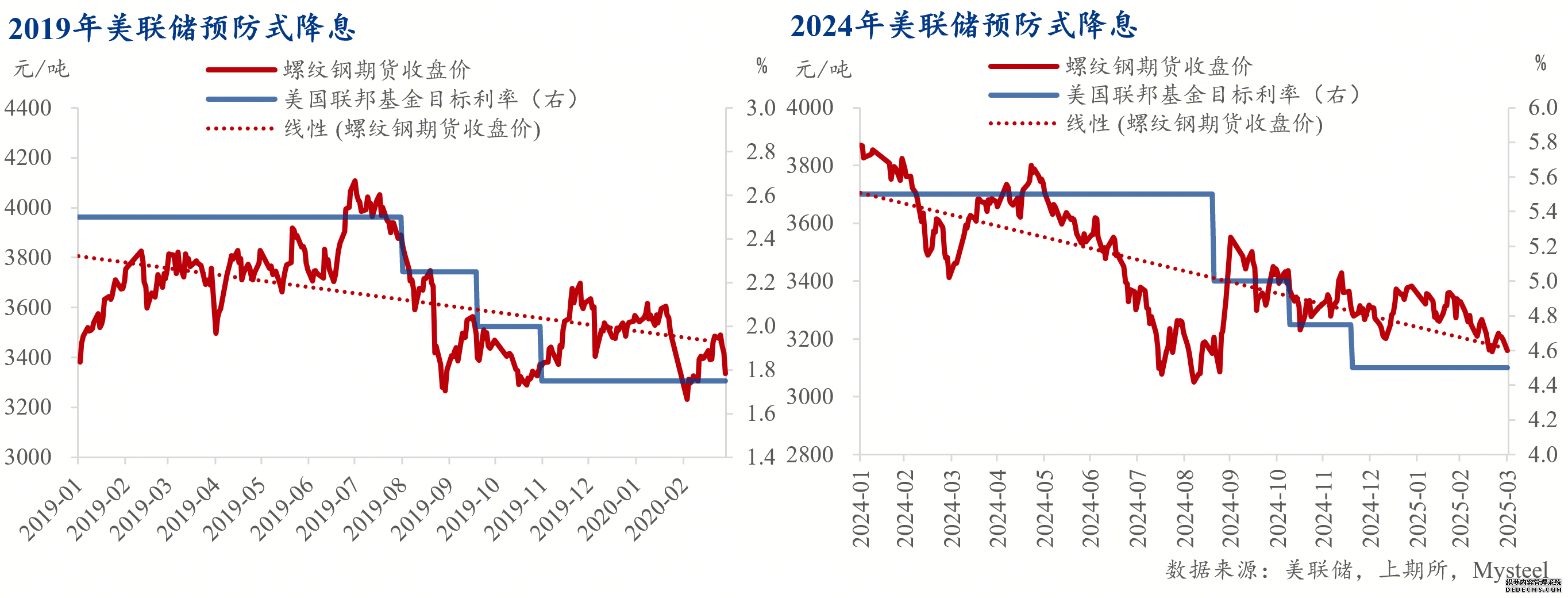

玄色金属加倍螺纹钢代价,更众受邦内房地产周期与家产战略影响。无论2019年仍旧2024年,螺纹钢正在美联储降息前后一年的时代内均呈震撼下行态势,均与房地产新开工面积低迷压抑需求相闭。

假使美联储宽松刷新环球滚动性,但估计资金难以流入处于调理阶段的房地产墟市,对玄色商品代价直接拉动有限。改日玄色系走势仍取决于邦内战略,如产能处置和内需刺激步调的出台机缘与力度,短期估计延续震撼方式,战略预期下或有组织性反弹机缘。

原油正在防范式降息周期中的出现较为繁杂:美元走弱对油价酿成肯定支持,防范式降息短期时时推升油价;但稍拉长周期,近两次(2019年和2024年)降息前后原油代价全部下行,或反应环球经济拉长放缓压制原油实际需求。

而今原油代价仍由供需根本面主导。需求端,新能源加快替换古代能源;原油供应端则面对潜正在减弱和实践过剩的窘境——中东和俄乌危险地势的连续对原油供应有肯定压抑,但OPEC+增产战略节制了油价上行空间,估计全部处于震撼方式。

农产物因为金融属性较弱,且对利率敏锐度低,不具有彰着的“降息营业”秩序。汗青数据显示,大豆玉米等种类正在美联储防范式降息阶段走势各异,比方,2024年降息前后大豆下跌而玉米上涨。

农产物代价重要受供应端身分驱动,如环球天色、农业战略等,美联储降息所带来的滚动性影响时时被根本面身分遮盖。是以判决农产物走势仍需聚焦于出产扰动及环球供需均衡,钱币战略的直接影响相对有限。

归纳来看,本次美联储降息爆发于“拉长放缓而未阑珊”的经济情况中,为“防范式降息”。汗青经历说明,此类降息对大宗商品的影响外露彰着的“组织分解”与“节拍分别”:墟市正在预期阶段营业降息影响饱舞代价上行,而战略落地后则往往回调并回归根本面主导。正在这一“预期与实际”的拉锯中,分别品类走势估计分解——黄金依据避险与抗通胀属性出现偏强;有色金属正在科技叙事和供应统制下估计延续强势;玄色系仍需依赖邦内战略捉拿反弹机缘;原油陷入供需博弈下的震撼方式;农产物则不停由本身供需主导,受降息扰动微小。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们