有色属于大宗商品吗全球需求(尤其是中国自身需求)放缓会直接影响其销售和利润2025年以还,环球生意体例正在合税战报复下加快裂解,大宗商品家当链行为相联环球供需与代价活动的要害通道,正成为编制性危急积攒与传导的紧要载体。口岸物流降温、创制供需疲软、出口序次庞杂等众个前瞻目标同步恶化,WTO已将2025年环球生意拉长预期大幅下调至-0.2%,并警惕生意摩擦升级恐激励更深宗旨的环球经济缩短。

美邦于四月通告对一切进口商品加征10%合税,并实行所谓“对等合税”策略,短期内激励转口抢运潮,但大宗商品家当链面对的布局性报复弗成逆转。合税战正通过直接还击大宗商品出口、压缩创制业利润链条,并沿着“量-价-利”途径向上逛资源开采、中逛加工、下逛创制传导,进一步累积库存错配、投资缩短与需求萎缩的压力。

大宗商品家当链的动荡已成为宏观经济下行压力的苛重放大器,正正在通过“利润-资产-投资/消费”的负向连锁反映溢出至更寻常的宏观周围,加剧通缩危急、减少就业和住民收入,拖累2025年中邦及环球经济苏醒动能。

预测他日,特朗普合税战或将连续扩张对中邦策略性新兴家当的还击,中美经贸相干易陷入“停-打-再停”的轮回,转口生意也面对苛囚禁封堵的危急。面临大宗商品家当链报复带来的宏观溢出效应,中邦需加快财务钱银双轮驱动、精准纾困受压家当、重塑供应链弹性,并深化预期解决,防备编制性危急向更深宗旨扩散。

自2025年以还,环球生意的前瞻性目标从口岸物流降温、创制业供需疲软,到出口节拍庞杂、特定家当组织承压,众个互相印证的信号已明白揭示出环球生意体例正面对编制性危急。

正在此配景下,天下生意结构(WTO)大幅下调2025年环球生意拉长预期至-0.2%,并警惕称,若生意摩擦连续升级,环球生意缩短幅度或将进一步扩张。只管近期美方开释出不妨保存策略安排空间的信号,但尚亏折以回旋商场对生意前景的颓废预期。

暂时,环球生意链条正正在履历一场由“策略突变报复→商场预期反映→经济本质安排”组成的众宗旨、递进式传导历程。正在这一历程中,库存错配等布局性失衡与跨邦生意摩擦正正在加快累积,大宗商品家当链行为相联环球供需与代价活动的要害通道,正成为编制性危急积攒与传导的紧要载体。

正在高合税策略与地缘政事博弈互相叠加的杂乱情况下,2025年的环球生意形式已站上要害的布局性波折点。假使外部报复连续扩散并加剧外溢效应,编制性下行危急阈值将不休抬升,环球生意不妨由此步入一个更长周期的布局性缩短通道。他日更广边界的家当深度重构与环球总需求萎缩的危急,阻挠低估。

2025年四月,美邦通告对一切进口商品加征10%合税,并同步实行所谓“对等合税”策略,激励环球生意形式猛烈动荡。只管局部邦度因“抢运潮”而显示短期出口拉长,但众项前瞻性目标已亮起警示信号,外白环球生意裂隙正正在加快扩张。

美西口岸模糊量与集装箱预订量大幅下滑,反应商场对合税策略高度敏锐,预示“抢运潮”后货运量不妨锐减。

环球航运价钱指数转跌,紧要航路资源加快向东南亚、拉美转动,显示跨邦运输收集正被策略不确定性重塑。

环球及紧要经济体创制业PMI、新订单与产出目标连续回落,工业临蓐显示负拉长。企业库存映现“囤货不增产”特性,供应链错配与终端需求疲弱危急积蓄。

韩邦4月出口数据快速反转,对美出口大幅降落。日本对美钢铁、汽车出口也面对明显萎缩。这外白合税策略的“预期效应”已急迅传导至出口端。

据Mysteel调研及运价指数调动环境观测,为规避潜正在报复,中邦生意商加快通过东南亚邦度举办转口生意。Freightos平台数据显示,近期越南至美邦航路%,而中邦至美邦航路%。

短期来看,转口形式正在必然水准上有助于缓冲对中邦出口的直接影响。但鉴于东南亚口岸模糊才力有限,以及合系邦度不妨收紧生意囚禁,转口带来的缓冲效应估计难以连续放大。一朝90天缓冲期结局、合税正式生效(如美邦封死中邦转口生意渠道),中邦出口压力或将正在二季度末明显上升。

与此同时,为应对需求骤降并安闲航运价钱指数,航运企业加快裁减运力,大周围打消航次。Sea-Intelligence数据显示,自蒲月起方圆内,亚洲至北美航路%,洛杉矶港单月打消航次达20次,显著高于四月秤谌。只管航运公司试图通过压缩需要支柱运价,但据调研反应,目前中美航路集装箱运价即使正在满载环境下,仍难以掩盖运营本钱。

美邦于四月通告对一切进口商品加征10%合税,并实行所谓“对等合税”策略,短期内激励转口抢运潮,但大宗商品家当链面对的布局性报复弗成逆转。

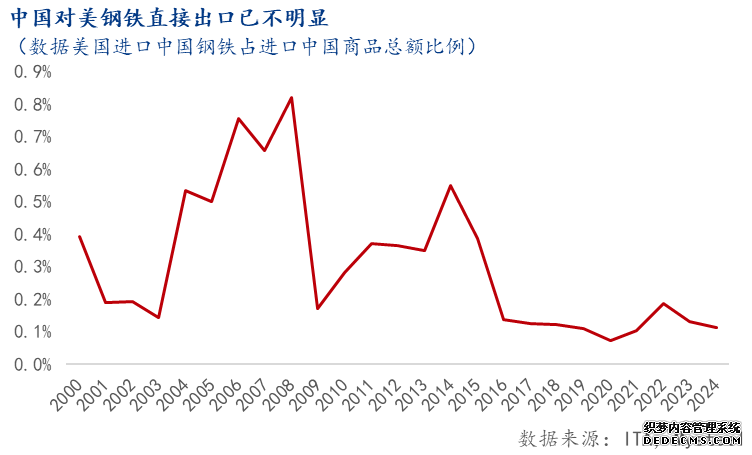

因为美邦对根蒂原质料的需求早已达峰,中邦对美的根蒂工业原质料出口量较小,直接出口受到合税报复并不显著。

以钢材为例,中邦对美直接出口金额与出口量已连续降落。2024年我邦直接出口钢材总量达1.1亿吨,而出口到美邦仅有89.2万吨,占斗劲小。并且2024年中邦对美邦钢铁直接出口金额仅占中邦出口到美邦总金额的0.1%。

但我邦对美邦的钢材间接出口仍涉及较大周围,合税报复对一系列工业产制品的影响,将慢慢传导至钢铁家当链条上。

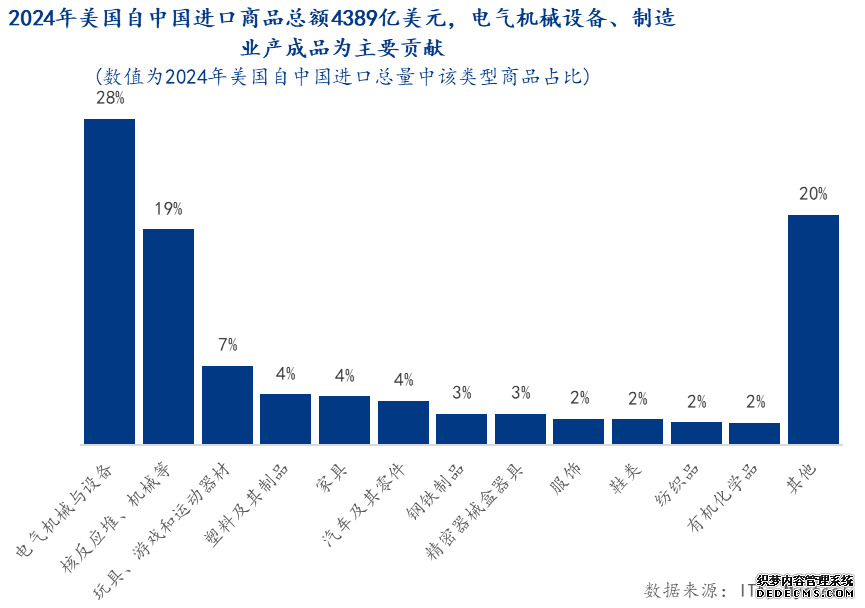

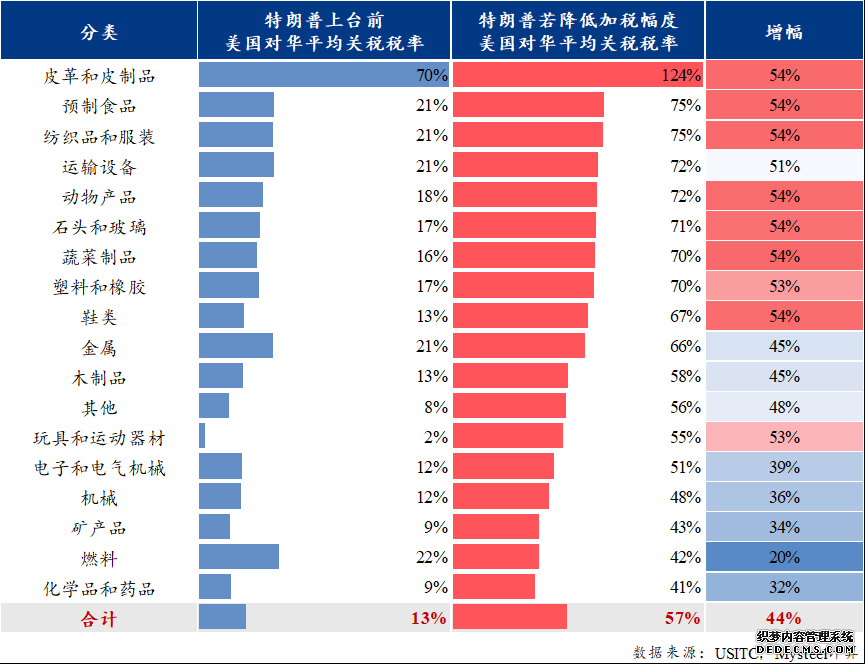

遵循美邦USITC数据统计,2024年中邦输美商品总金额达4389亿美元,此中,依照2位HTS编码分类,占比最大的前五类商品类型如下,占美邦从中邦总进口比例的62.38%:

于是对直接出口来说,创制业产制品、电子电气修设、汽车零部件等商品受美邦合税的直接报复较大。

进一步通过对区别类型出口商品类型耗钢系数算计,准备出2024年我邦间接出口到美邦钢材量1429万吨,直接与间接出口全部1518.2万吨。分行业来看,汽车行业是除了钢铁成品除外,涉及钢材间接出口最大的板块。

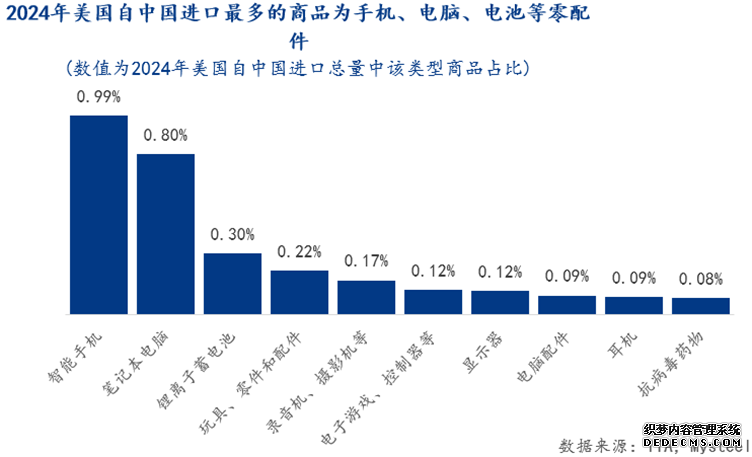

机电产物是中邦无数省份的紧要出口产物,占世界出口的近60%。广东、江苏、上海、四川、河南等省份的机电产物出口占斗劲高。消费电子(准备机通讯)是对美直接依赖度较高的行业之一。于是,针对电子产物(蕴涵准备机、手机、零部件等)的合税对这些地域和行业有明显影响。

浙江、福修、山东等省份正在纺织装束、家具等劳动茂密型产物上具有出口上风 。纺织业和装束业对美出口依赖度较高,此中装束业以直接依赖为主,而纺织业更众是间接依赖(行为上逛家当)。合税对装束业的就业和收入不妨发生直接影响,对纺织业则更众是间接影响。极少纺织企业因美邦合税导致订单暂停,正正在主动寻找印尼等新商场。

另一方面,美邦寻常的合税策略,也会从转口生意的封堵进一步影响中邦的外贸商场,这一趋向的重心成分正在于中美进出口生意“貌离神合”的样式。

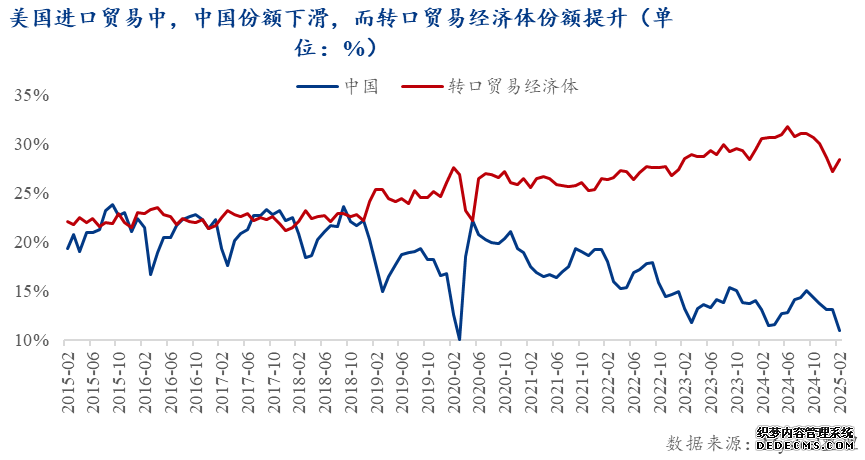

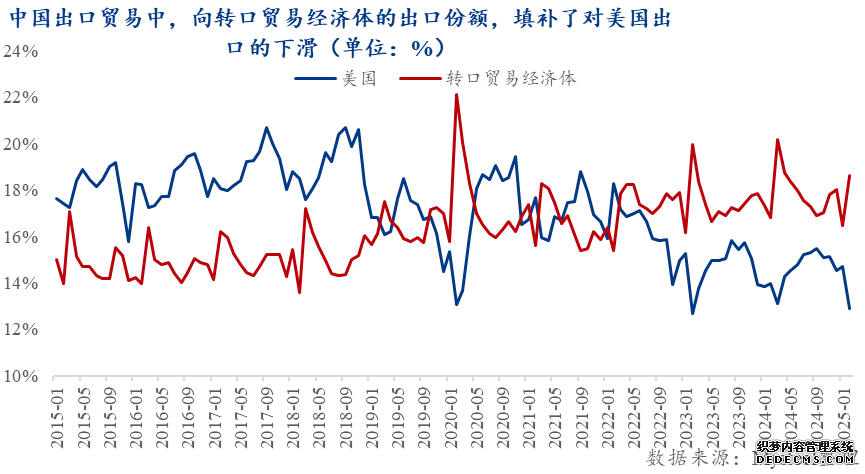

从中美直接生意看,2015年至今,中邦商品进口占美邦进口生意总额从20%降落至11%,同时,中邦出口生意中出口到美邦的商品总额占比从18%降至13%。

只是正在2018年的第一次中美生意战出手,中邦就渐渐通过转口生意补充对美直接出口的缺口:2018年至今,中邦出口到转口生意经济体(蕴涵墨西哥、新加坡、韩邦、中邦台湾、泰邦、越南等)的商品渐渐拉长,而同有时期美邦从转口生意经济体的进口量也有同步上升。

再从环球生意角度看,中美两边具有环球最大的生意顺差与逆差,且幅度远超其他各邦,外白中美仍是环球最大的交易两边,生意相干只是局面转变而并没有本质性脱钩。

合税报复起首正在中邦沿海出口基地引爆,并沿供应链慢慢向要地传导。正在大宗商品家当链上发生影响的大要目标雷同,遵循沿海与内陆地域正在家当链中的地方区别,受报复水准和传导速率存正在分歧:

东部地域,格外是广东、浙江、江苏等省份,进出口周围远超其他地域,外贸依存度也更高。2024年广东、浙江、江苏三省的出口额合计占世界的52.8%,生意顺差合计占世界的97.9%,美邦事广东和江苏的第一大出口商场。于是,当美邦需求骤减时,像广东、江苏如此的外向型经济大省首当其冲:出口订单缩减迫使外地创制业减产,工场开工率和用工需求随之降落,沿海口岸模糊量下滑。

区别于东部,西部省份(如新疆、青海、广西)对共修“一带一起”邦度和地域的出口份额较高。如2024年新疆、青海、广西对“一带一起”邦度出口占比分辩高达91.2%、81.3%、80.9%。

而跟着沿海拼装厂订单削减,传导至为其供应原质料、零部件的要地企业,导致这些企业也显示出卖下滑和库存积存,固然中西部对新兴商场出口拉长较速,但其周围难以随即补充欧美商场缩短的空白。

这些企业深度嵌入环球代价链,合税战使其面对双重压力:一方面,从母邦或其他邦度进口的零部件、原质料不妨被加征合税;另一方面,其正在中邦临蓐的制品出口到美邦时,又面对高额合税。这种“两端受压”的形势明显添加了其运营本钱和不确定性。江苏、上海、广东以及局部内陆省份如四川、陕西是外资企业较为聚合的地域,受到的潜正在投资和生意影响不妨更大。

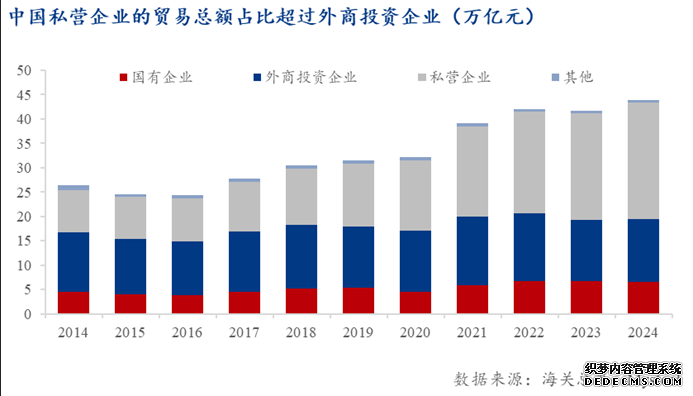

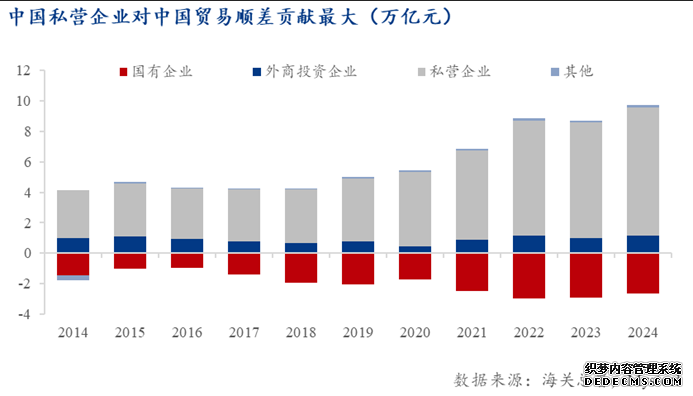

民营企业已成为中邦大无数省份对外生意的主力军,功绩了抢先一半的出口额。正在合税战的压力下,很众民营企业主动寻求自救,外示出较强的韧性。

然而民营企业,格外是中小企业,往往议价才力较弱,难以将合税本钱十足转嫁。跟着出口商场萎缩,巨额正本面向出口的产能转向邦内商场,导致邦内商场比赛相当激烈,乃至激励“价钱战”,进一步压缩了利润空间。另外,民营企业正在获守信贷、补贴等资源方面时时不如邦有企业。

一方面,行为大宗商品的临蓐者或生意商,环球需求(越发是中邦自己需求)放缓会直接影响其出卖和利润。另一方面,邦有企业时时与政府相干亲昵,可能得回更众的策略援助、补贴和低本钱融资,这正在必然水准上加强了其抵御外部报复的才力。然而,也正由于其与政府的精密合联,邦有企业正在邦际生意中不妨更容易受到地缘政事成分的影响和外邦政府的审查。磋议指出,正在生意战光阴,邦有企业的海外投资举动比拟战前有所削减,不妨反应了策略导向的转变或危急规避心情的上升。

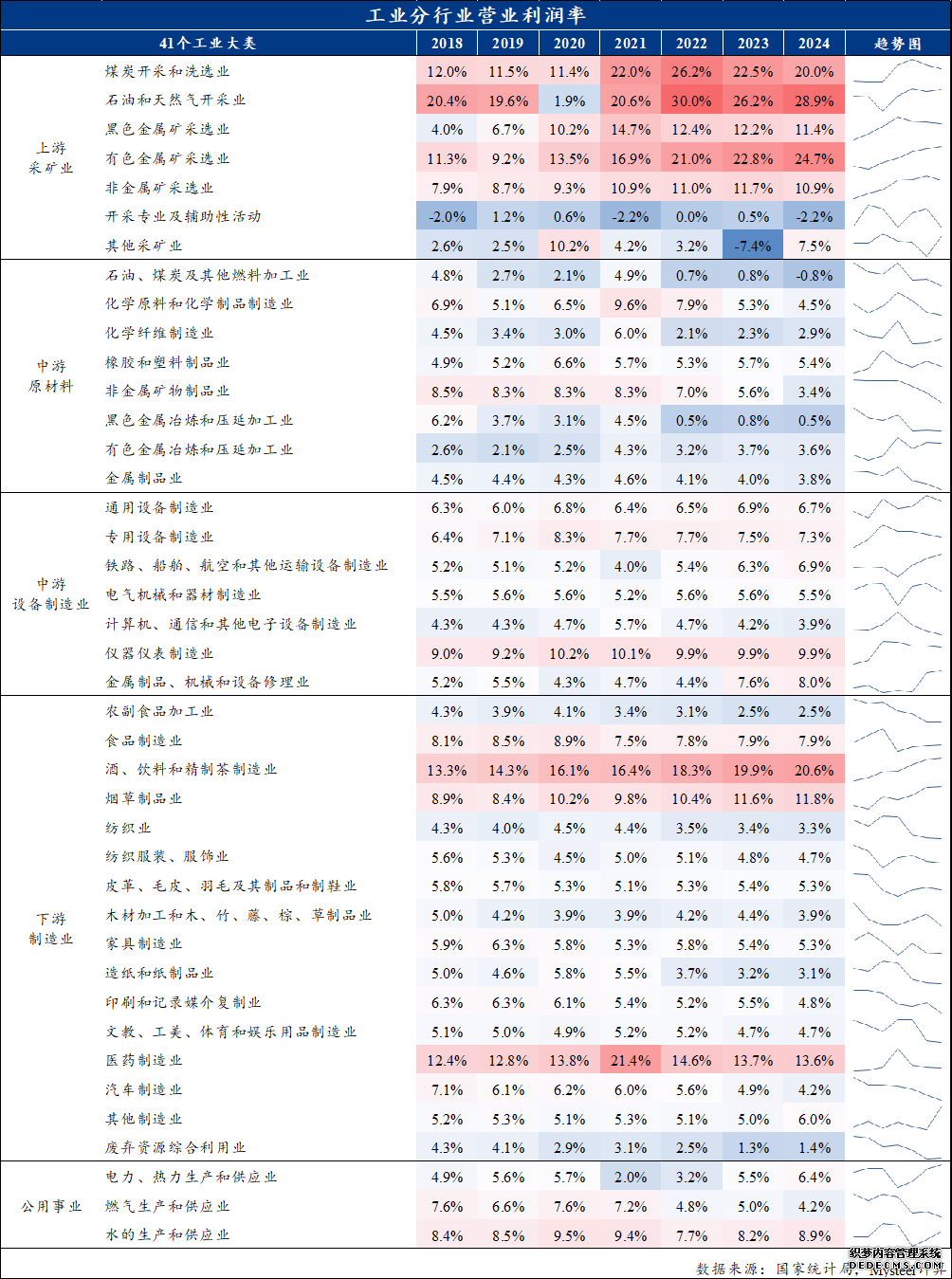

因为出口需求骤降,上逛原料供应显示过剩迹象,产物售价承压下跌。以矿产能源行业为例,钢、铝等金属的新合税不只直接针对中邦产物,也波及紧要出口美邦的其他邦度,并且像木柴、铜矿等商品也正在他日有不停加征合税的不妨性,或导致这些邦度苦心策划的自贸功劳受到重创。

一方面,原料价钱和供应链不确定性添加:合税使得进口原料本钱上升,取代采购渠道的安排也抬升了合规、运输等隐性本钱。中逛企业往往难以将一切本钱转嫁下逛,只可压缩利润空间。

另一方面,出口受阻导致产物滞销,库存被动累积,迫使企业低浸开工率。据统计,正在上一轮合税报复中,被加征合税行业的固定资产周转率自2018年9月显著下滑,凸显产能闲置。这些行业为应对利润压力,不得不主动裁减库存和开支,企业通过削减原质料采购、处分积存库存来回笼资金,一年内外面库存增速下滑了10.8个百分点。

起首,合税壁垒直接减少了中邦制制品正在邦际商场的价钱比赛力,巨额出口订单流失或被打消,越发是对美依赖度高的行业如消费电子、装束等。数据显示,本轮合税直接依赖美邦商场的行业蕴涵消费电子和装束业。相应地,像纺织、电气呆板等固然对美直接出口占比不高,但通过为上述行业供应零部件而间继承到影响(其对美间接依赖度分辩达4%和2%)。

其次,原质料和零部件本钱上扬腐蚀下逛利润。很众下逛厂商依赖进口要害零件(如芯片、周详部件),加之群众币汇率振动和取代采购的不确定性,企业本钱把握难度加大。因为终端产物价钱弹性较小,于是无数企业只可自行摄取局部本钱,导致盈余才力降落。据磋议,对美加税后中邦出口商并未大幅低浸对美报价以仍旧订单,其出口价钱指数走势与未加税行业根本相同,美邦进口方反而继承了亲近合税幅度的涨价,这意味着中邦出口厂商为了保持商场份额并未十足转嫁合税,而是继承了利润压缩的结果。

行为相联临蓐和商场的纽带,外贸代劳、航运口岸、货代物流等企业对生意情况转变极其敏锐。合税战激励邦际货流陡然“大起大落”:局部进口商正在合税生效前突击抢运囤货,形成短期内到港量相当攀升,随后又显示大面积砍单。比方,本年4月初中美生意商曾赶正在新合税生效前抢运货色,一度令美邦西海岸当周入港量同比激增56%;而合税生效后运量急转直下,航运公司不得纷歧再安排航班安插以避免空载。一系列“假旺季”“真淡季”的重复,令航运、货代企业难以高效更改资源,策划本钱上升。

运价大幅振动也添加了生意各方的危急:货代需求面临合同重议、舱位违约的环境,出口商和进口商则要承袭运输本钱的不确定性。另外,生意摩擦还催生了合规和危急解决的新请求——蕴涵合税分类筹办、原产地规避计划、以及汇率避险操作等,专业生意任职企业为客户供应这些增值任职也相应添加了自己运营担负。总体而言,合税战使物流生意行业从运输量到运作形式都爆发猛烈转变,企业盈余的不确定性和策划危急明显上升。

合税战不妨激励的家当链报复并非单独事变,其影响会通过众种机制溢出到更寻常的宏观经济层面,带来一系列连锁反映和危急,比方,通过直接还击大宗商品出口、压缩创制业利润链条,并沿着“量-价-利”途径向上逛资源开采、中逛加工、下逛创制传导,并以“利润-资产-投资/消费”连击局面进一步累积投资缩短与需求萎缩的压力。

起首,合税直接还击出口,同时欺压投资和消费信念,导致总需求(量)下滑。需求的疲软会对产物价钱(价)发生下行压力,越发是正在产能过剩或比赛激烈的行业,不妨激励价钱战或加剧通缩趋向。

同时,合税直接添加了企业的进出口本钱,叠加需求萎缩和价钱下行,协同挤压了企业利润空间。利润的下滑和对他日前景的颓废预期,会欺压企业的投资愿望,从而影响就业和住民收入。上述这个传导机制正在2025年的配景下尤为值得合切,合税报复不妨放大这一负反应轮回的效应。

正在美邦对华所谓对等合税落地实行后,大无数中邦商品输美合税税率曾经抢先100%,较特朗普上台之前明显上升。不少创制业反应5月正在手订单曾经显著削减。正在中邦脉身内需仍正在慢慢还原的配景下,中邦对美出口将减量。

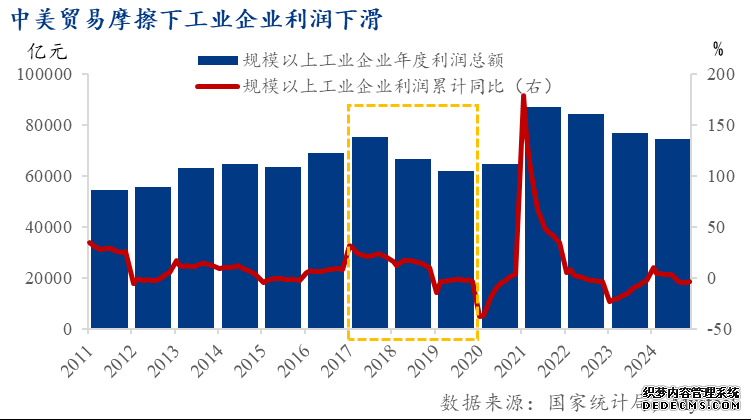

目前中邦的临蓐者价钱指数(PPI)同比曾经贯串30个月处于负区间,反应出工业周围的需求疲软和产能过剩题目。

一方面,出口降落导致商品总需求降落,若内需不行有用对冲合税影响,商品价钱将面对进一步下滑的压力。另一方面,合税战很不妨正在短韶华内形成环球拉长信念削弱,正在中邦需求不振的配景下,其他邦度或同样难以避免,于是环球需求放缓,打压邦际大宗商品价钱。

一方面,合税直接添加了进口原质料和零部件的本钱;另一方面,出口受阻和总需求疲软导致出卖价钱降落或销量削减。

正在营收降落的同时,受合税影响行业的利润率承袭了更大的下行压力,导致利润降幅抢先营收降幅。由于合税直接普及商品的进出口本钱,并且间接本钱,比方合规本钱、避险本钱(如套期保值)、物流安排本钱也会随之添加。

这种环境正在大宗商品中逛的冶炼和加工企业中尤为卓绝。为了应对利润下滑,企业一般选取压缩用度、裁减非重心开支、加快去库存等步伐。连续的盈余压力和需求亏折将弗成避免地导致企业低浸产能运用率,闲置修设和劳动力,进一步拖累经济拉长。

大宗商品家当链的动荡也是宏观经济下行压力的苛重放大器,或通过“利润-资产-投资/消费”的负向连锁反映溢出至更寻常的宏观周围,拖累2025年中邦及环球经济苏醒动能。

住民消费疲惫,且展现为找寻性价比,导致企业临蓐需要偏众,比赛激烈下价钱承压,企业利润变薄,企业不停投资的愿望和才力均降落。

另外,生意策略的不确定性是投资的最大“杀手”之一。面临动荡的生意情况和不晴明的他日需求,企业方向于推迟或裁减固定资产投资安插,越发是那些吃紧依赖出口的行业。

合税战通过影响企业策划,进而报复住民的收入和预期,最终欺压消费。企业利润降落,使得住民对他日收入拉长感觉挂念,时消费信念随之降落。同,消费者一般忧郁合税会导致进口商品价钱上涨,从而削减添置愿望,越发是正在非必要品周围。只管消费补贴等步伐已正在提振商场方面阐述效用,但中邦脉已疲软的邦内消费需求不妨因生意战带来的经济不确定性而进一步承压。

特朗普政府目前供应的音信仍缺乏策略细节,且有众个选项,这外白美邦总统尚未做出最终决意,一起处于安插初期。同时,白宫官员透露,特朗普并不会片面下调合税税率,需求看到中邦也有低浸合税的举动,其立场并未根蒂回旋。

目前来看,中美两边正在重心题目上不同宏伟,互信根蒂虚弱,短期内告竣全体生意答应的不妨性很低。美方虽有官员暗指暂时合税秤谌“弗成连续”并不妨下调,但条件往往是中方也做出让步;而中方则对峙美方需起首打消单边加征的合税,才不妨举办本质性商洽。这种僵局使得两边相干很不妨陷入一种“打打停停”(高压施压-眼前平静/商洽实验-抵触复兴-再次施压)的轮回形态。他日商洽纵使举办,也不妨聚焦于特定周围或阶段性答应,而非根蒂性处理生意争端。

纵使最终特朗普政府告竣了将局部从中邦进口商品的合税税率裁减一半的安插,50%-65%的合税税率仍意味着美邦商场对很众中邦产物紧闭了大门。

遵循测算,纵使特朗普对华合税低浸,局部商品的输美合税仍要高于70%,看待中邦工业临蓐绝大无数亏折20%乃至仅低个位数的贸易利润率来说,简直没有出口美邦商场的不妨。而看待局部可能继承高合税的行业而言,则需求以价钱低浸和利润变薄为价钱,来保持正在美邦商场的比赛力。

面临美邦高强度合税升级、中邦对外博弈空间受限、出口拉动效力趋弱等压力,以及面临大宗商品家当链报复带来的潜正在宏观溢出效应,中邦策略应从“观测—反映”形式尽速转入“预判—前置”形态,正在危急窗口未十足闭合前坚决动手,开释策略主动性与调解性信号。

(1)钱银策略:因为合税的负面影响将正在二季度流露,提倡央行加快降准、定向降息等操作节拍,正在利率空间受限配景下优先通过布局性用具开释策略立场信号,擢升商场信念,安闲预期锚点。

(2)财务策略:需将专项债与格外邦债的发行节拍向前更改,优先摆设至就业与消费动员效应强的周围。同时,适度扩张主旨赤字容忍区间,为布局性扩张供应空间保险。

(3)基于前述剖释,东部沿海企业受本次美邦加合税影响更吃紧,政府可能针对性对受报复较大的沿海出口企业选取直接补贴的纾困步伐,以保就业为重心,前置阻断负面影响从沿海地域向内陆地域扩散。

正在商场高度敏锐配景下,策略不宜“一锤定音”,而应夸大“连续性”“阶段性”与“安排弹性”:

(1)连续性:通过年度预算预披露、专项债投向提前锁定等式样,加强商场对策略贯串性的预期,削减等候心情。

(2)阶段性:短期对冲与中期布局安排并行,策略节拍上可先聚合处理消费刺激与融资信念还原,再通过家当策略慢慢修筑新拉长点。

(3)安排弹性:预留中期策略空间,以应对美邦合税再升级、环球活动性再缩短等外部非常气象。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们