大宗商品上涨商品属性仍然对大宗商品价格承压本文为中信期货钻研所副所长曾宁于2024年11月27日正在中信期货年度战术会“云开睹日,奋楫笃行”上的焦点讲话摘要。

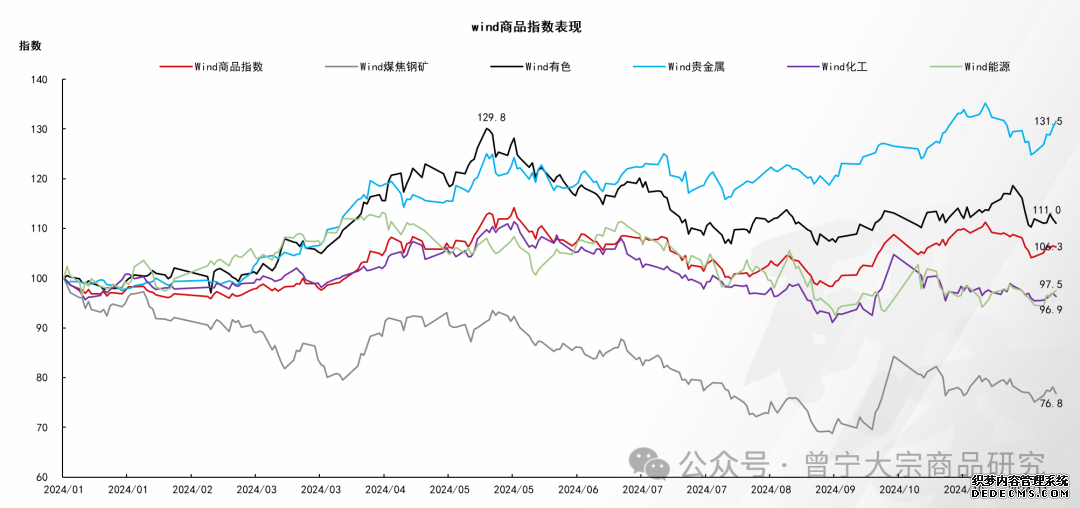

贵金属发挥最强,录得30%涨幅;玄色金属发挥最弱,整年下跌赶上20%;有色金属一度发挥强劲,但之后通过过山车;能源化工则发挥清淡,大宗商品价值分裂的背后则是邦外里宏观经济和工业格式的变动。

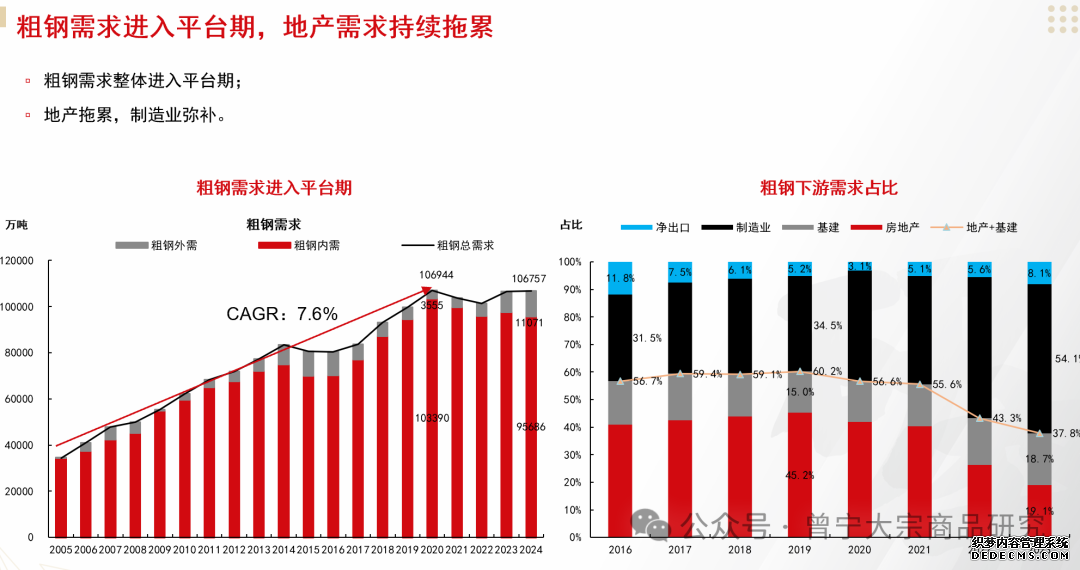

粗钢需求进入瓶颈期,外需的上升抵消了内需的下滑,创修业需求的上升抵消了房地产需求的降落,房地产仍旧是需求最大的拖累项,粗钢内需的降落何时了结取决于房地产何时企稳。

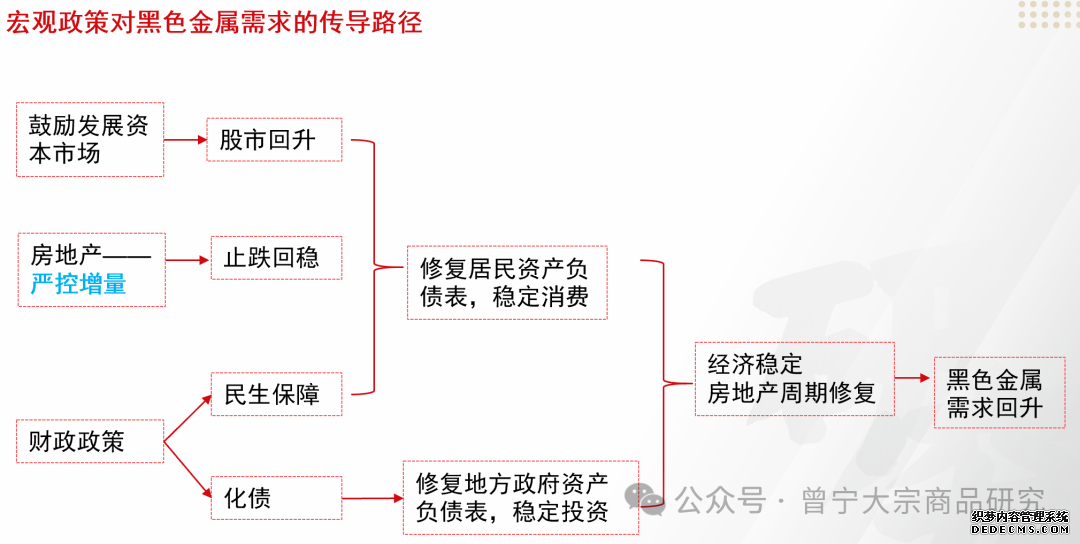

自9月底从此的策略完全总结即是“重价不重量,投资转消费”,比拟以往下行周期中直接刺激地产和基修的投资差别,本次策略周期愈加着重于“股市”和“楼市”的价值企稳对付稳固住民资产欠债外的用意,以及通过债务置换方法修复地方政府资产欠债外,通过住民资产欠债外以及地方政府资产欠债外的修复稳固消费和投资,进而稳固经济,渐渐竣工房地产的周期修复。比拟以往周期房地产动员机的用意,本次房地产周期的修复更众大概是经济修复的“果”,更大概是通过苛控增量修复房地产价值周期,并不会填补实物需求,意味着起码正在可预期的异日一年岁月房地产对大宗商品需求仍旧大概是拖累项。

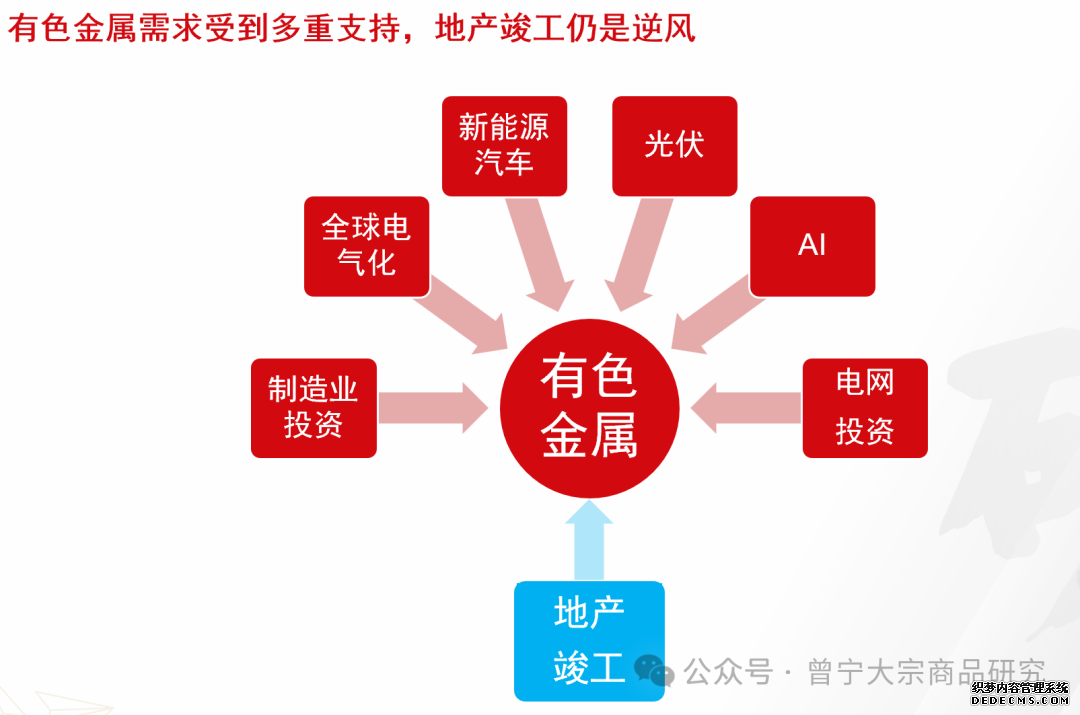

过去几年的苛重叙事是新旧能源瓜代,对付有色金属、能源等商品造成苛重影响。比拟受到地产主要拖累的玄色修材,有色金属本年发挥许众,背后也是新能源的发达从量变渐渐转为质变对其需求的支柱。与此同时,旧能源中的原油、煤炭发挥相对弱势,也是由于能源转型对其需求的拖累。

根本面决计估值,宏观决计节拍。本年从此,海外的三重叙事即是“降息?”、“阑珊?”、“大选?”,局部题目现正在依然有谜底,但局部题目将接连影响大宗商品商场。

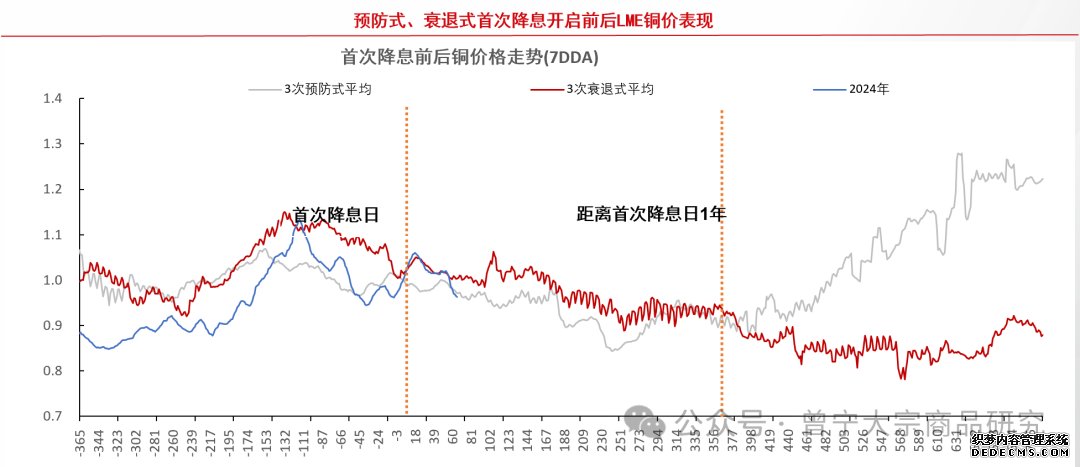

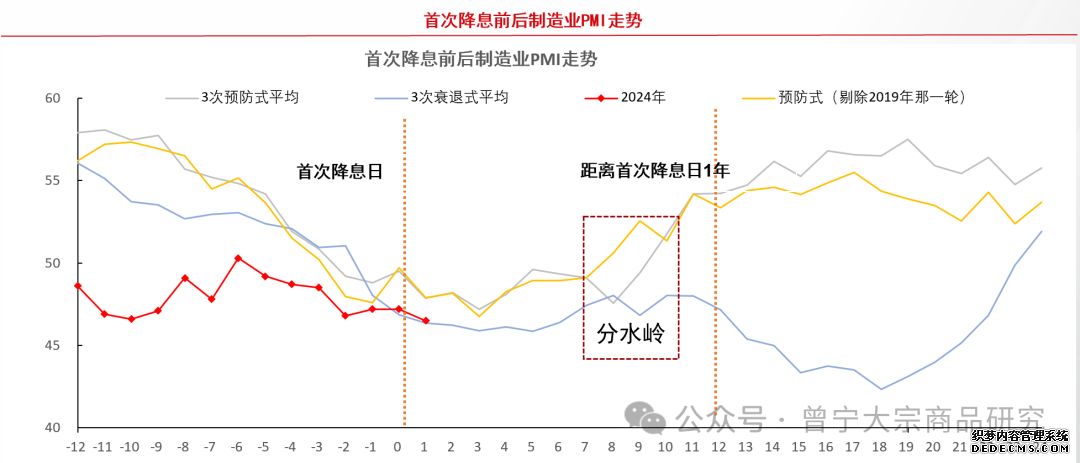

降息周期启动前后,贵金属发挥相对较好,而工业金属则发挥较弱,显而易睹的逻辑是降息周期往往是正在经济走弱的靠山下启动,不管是阑珊式降息依然戒备式降息,以铜为代外的商品属性更强的种类发挥都是接连较弱的,以贵金属为代外的对利率更敏锐的商品发挥则更好。后续的分水岭正在于降息后半年驾驭的岁月,若是美邦经济根本面强健,降息对经济的正面用意将显露,将印证本轮降息是戒备式降息,则以铜为代外的大宗商品希望重拾涨势。从美邦住民的资产欠债外来看,咱们以为本轮戒备式降息的概率更大。

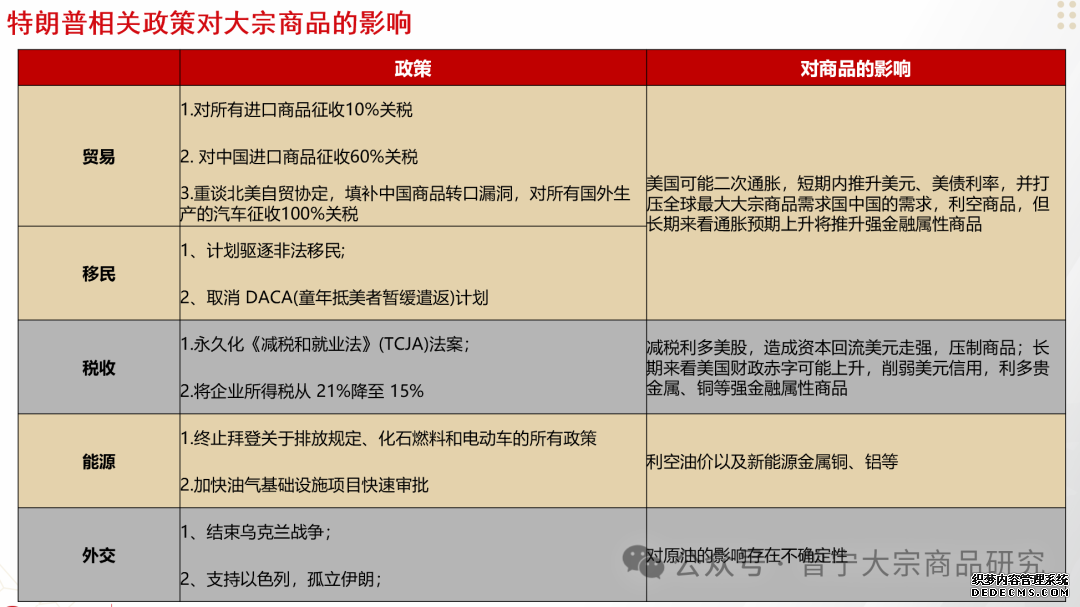

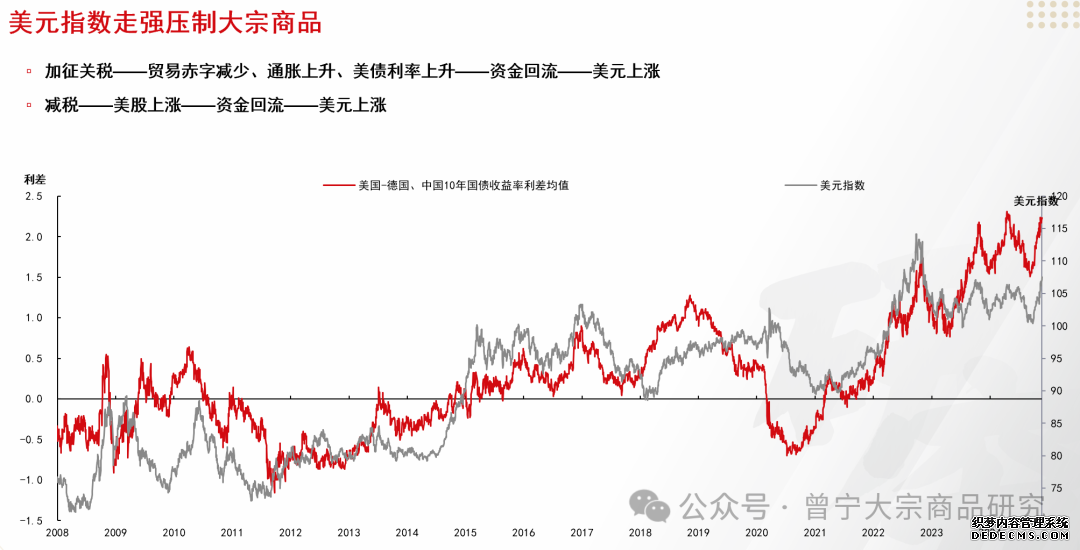

完全而言,短期内推升通胀预期,推升美债利率和美元指数,短期内从金融属性压制大宗商品,同时打压中邦的需求,从商品属性利空大宗商品。但从恒久来看,跟着通胀预期的竣工,有利于推升强金融属性的商品如贵金属和铜。

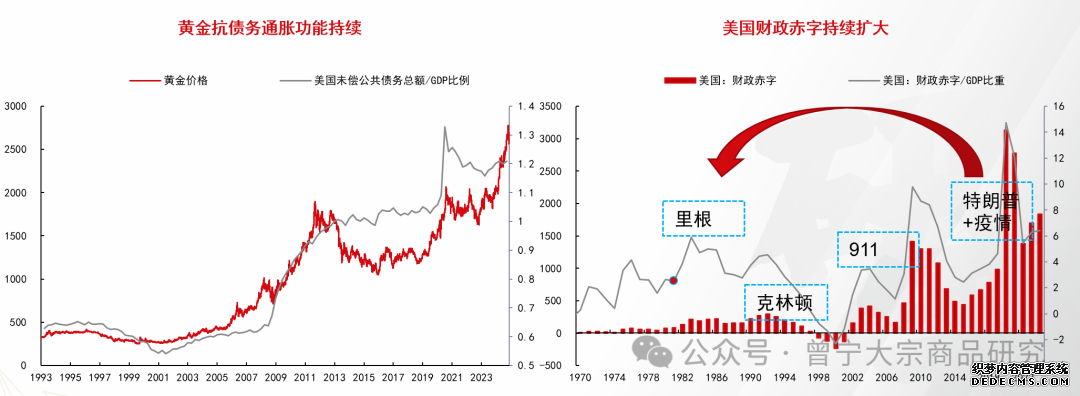

从贵金属来看,特朗普的合系策略从恒久来看将推升美邦的财务赤字,恒久有利于贵金属价值的接连上涨。但从中短期来看,因为美债利率以及美元的上升,加上过去两年的巨幅上涨,黄金存正在整固的需求,后期跟着海外从软着陆走向苏醒,白银弹性或将强于黄金。

完全来看,2025年大宗商品将延续分裂。玄色金属需求完全仍旧偏弱,原料供应填补,价值将接连承压,但策略将助力周期抵御,完全进入宽幅震动格式。有色金属受到新能源范围需求接连填补的支柱,邦内策略转向对付有色金属的支柱相对更大,海外经济软着陆以及转向苏醒的靠山下,供应受限的种类存正在接连上行的空间,如铜、铝,但供应增幅较大的电池金属将接连承压。能化方面,原油处于供需弱平均的格式,能化产能开释周期延续,完全同样保持震动格式。贵金属方面,中美财务进入双重扩张的格式,恒久有利于贵金属,但中短期内存正在整固的压力。

工业决计估值,宏观决计节拍,2025年大宗商品将接连缠绕中美之间的博弈摇动。9月底邦内策略的嬗变导致大宗商品展示了第一波反弹,但而今邦外里宏观需求仍旧相对疲弱,商品属性仍旧对大宗商品价值承压,从金融属性来看,美邦加征合税以及减税的合系策略预期驱动美债利率和美元走强,金融属性同样利空大宗商品,这使得过程脉冲上涨后,正在第一阶段大宗商品完全仍旧承压。但跟着邦内财务的扩张,信用周期趋稳,以及海外经济从软着陆向苏醒的转动,金融属性的利空将渐渐削弱,商品属性的支柱巩固,商场将进入第二阶段,咱们估计将是来岁春季之后的叙事。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们