1、政策方向一致性,mt5官网电脑版合税风暴包罗环球10日后,宛若迎来第一个环节转化点——特朗普宛若有些松动,美邦揭橥不再对原产于中邦的芯片、札记本、智内行机等20项商品征收125%的“对等合税”,但随后又改口。特朗普合税战略中心仍以“邦度平和”和修筑业回流为名,但经常调理加剧了市集不确定性,半导体和汽车周围是今朝重心。短期内战略屡次,恰是验证了咱们此前指出的特朗普合税战略的主意。他日需合心后续细则及邦际和谐转机。

咱们从所谓的“对等合税”、宇宙经济、美邦通胀、中邦资产、中邦的对冲战略、商品收益率、合税战略的主意等各个维度剖释了合税战略的影响。跟着合税的相干音讯更新,本文也会动态更新相干剖释实质。

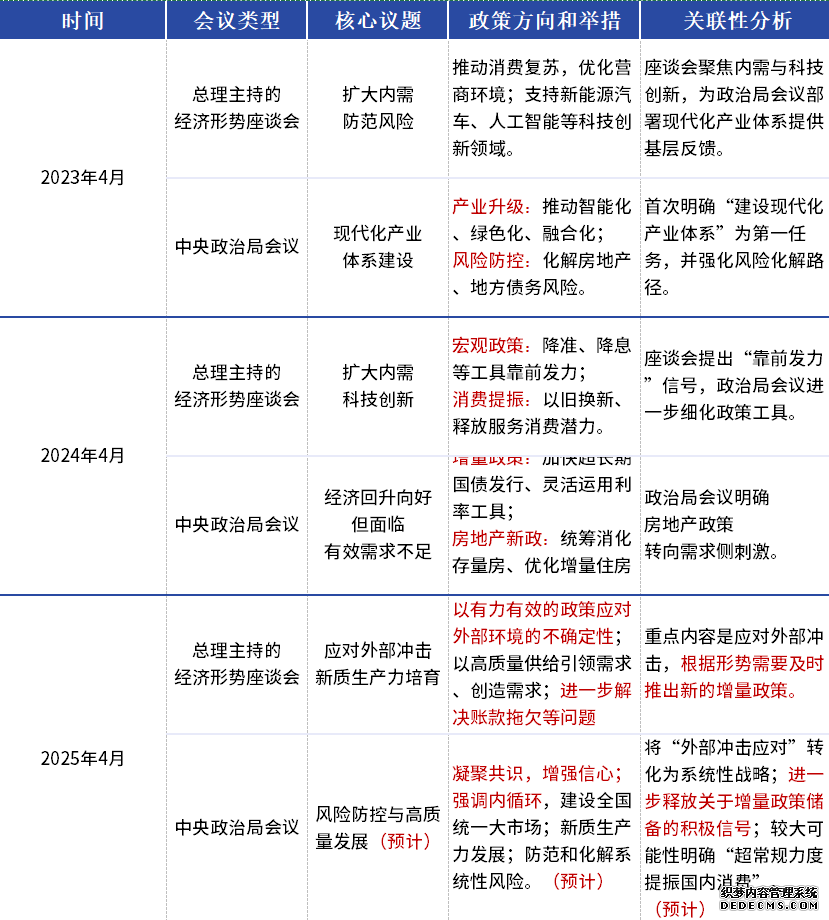

正在合税冲锋的影响慢慢大白的后台下,4月9日下昼李强总理主办召开经济地势专家和企业家会叙会。聚会赐与了市集激烈的踊跃信号。本期【逐日图鉴】陈列了近三年会叙会的中心实质,并预测了大概于本月召开的焦点政事局聚会实质:进一步开释合于增量战略贮藏的踊跃信号;正在3月16日出台的《提振消费专项活动计划》的本原上,较大大概性地了了“超惯例力度提振邦内消费”等。

1、战略目标一概性。会叙会聚焦短期经济痛点,政事局聚会通过轨制性打算转化为编制性计划。

2、题目传导与战略试点。会叙会是下层题目的“传感器”,政事局聚会定调战略目标。

3、增量战略连结。会叙会开释战略器械信号,政事局聚会一锤定音,开释更强的战略信号。总理会叙会不单是政事局聚会的战略测验室,更是其风向标。两者的协同外现中邦战略拟订“自下而上反应”与“自上而下兼顾”的奇特上风。

上周三特朗普宣扬,将75个“欲主动寻求商讨”邦度的进口商品新合税税率降至 10%,为期 90 天。并且,其仅针对中邦,再次升级了对华合税。岂非特朗普对其他邦度“突发善心”?为什么宽免期是90天呢,事实意欲何为?咱们以为,一方面,中邦确为美邦此次合税战略的紧要针对邦。另一方面,美邦欲寻求新的美债接盘侠恐是其最直接的主意,同时以应对美邦本身的债务紧急。

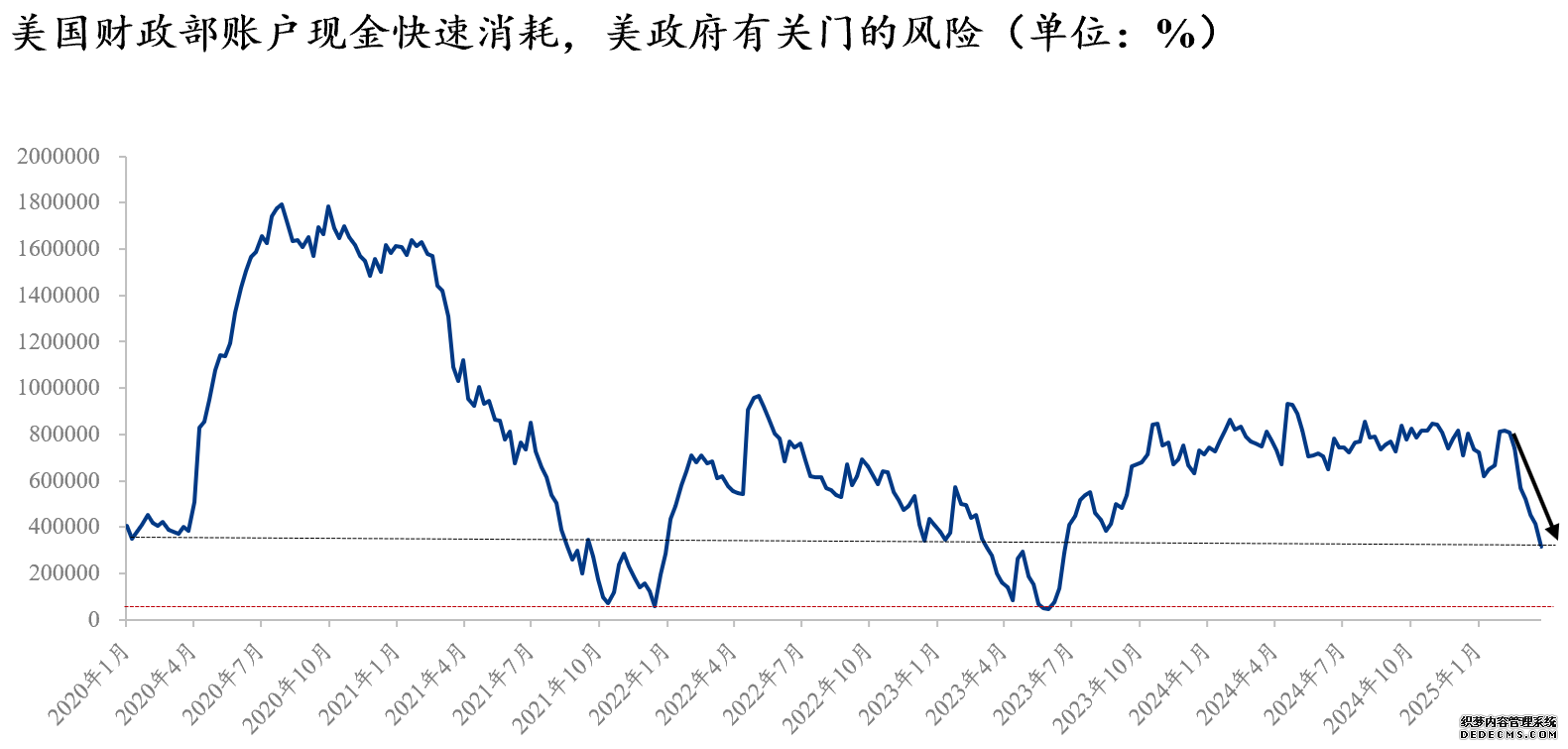

美邦政府缺钱乃至要合门的困境就正在目下。美邦财长正在2025年4月3日戒备称,联邦政府最疾大概正在5月或6月耗尽资金,届时将无法准时奉行全盘付款任务。【逐日图鉴】(4.3)已提示特朗普合税战略的即时主意:美邦财务部账户现金迅疾消磨至不到3200亿美元,低于特朗普第一届任期罢了时的最低值,有迅疾挨近近几年最低值的趋向。正在美债务上限宽免到期的后台下,特朗普加征合税是保障美政府分歧门的有用伎俩。特朗普纵使升天短期经济便宜,也要保障执政成功。

中邦要化债,美邦也有“美式化债”。【逐日图鉴】(3.26)依然提示,若合税正在上半年周密落地,无论何种时势,本年美邦二次通胀的大概性较大,以是美联储不肯迅疾降息。而特朗普政府“美式化债”的计划——“大周围减少政府开支→加征合税,薅他邦羊毛→美联储降息”,即人工地开释经济韧性削弱的信号,以强逼美联储降息,抵达减轻还本付息压力的主意, 与鲍威尔的“周旋准绳”冲突。这也是近期特朗普要免掉鲍威尔的来历。

深宗旨题目是,历来的紧要美债持有邦不肯持有更众美债。以中邦为例。美邦举动需求邦,发行债务和美元,输出必然的时间和本钱;中邦举动临盆邦,用美元添置资源邦的资源和美债,同时接纳一一面美邦的时间和本钱。但现正在中邦财富升级和时间立异抵达必然的高度后,不再过众地必要时间和本钱,也不肯再购美债。至此,美债轮回链条被打断,美邦把持环球的金融军械被减弱。

一个即时的办理主意,是找新的美债接盘侠。正在90天之内,讹诈75个邦度承接美债,办理燃眉之急大概是特朗普的如意算盘。90天之后,依照特朗普的三反四覆,再次掀起新的合税风暴的大概性比拟大。

正在【逐日图鉴】(4.7)和(4.9)中,咱们屡次提及美元指数是观望美股转化,甚至非美地域本钱市集蜕变的最有用目标,而且依据美元指数的转化,比拟正确地预测出近期正在合税冲锋下,A股等非美地域股市的大致走势。如咱们愿望地那样,美元指数没有强势上行冲破103,而是踉踉跄跄地跌破100大合。咱们连接指出,正在特朗普合税冲锋下,美元指数已成为观望环球滚动性、危机偏好及资产价钱联动性的中心目标。

美元滚动性的环球锚定效应。举动环球60%外汇贮藏和88%商业结算钱银(IMF 2024年数据),美元滚动性的松紧直接影响跨境本钱滚动和资产订价。近期合税战略通过通胀预期,利率旅途和本钱市集等众重渠道冲锋美元供需。卓殊指出,近期美股大跌乃至有滚动性紧急的迹象,导致美元流出美股市集。

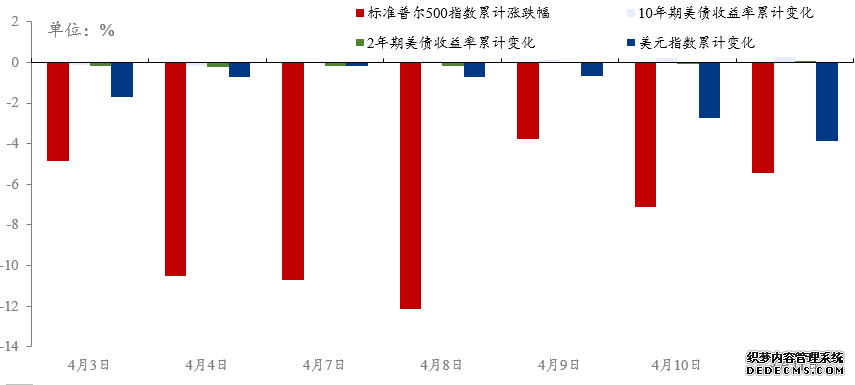

危机偏好的基准坐标。美元指数与美股的负相干性正在合税冲锋下被粉碎,外现“股债汇三杀”的极度联动。正在本轮合税冲锋下,史书顺序都失效了:惯例光阴美股与美元呈负相干(危机偏好驱动),但4月10日标普500暴跌3.46%的同时,美元指数同步下跌1.89%至100.95。避险逻辑也面对重构:守旧避险资产(美债、黄金)因滚动性紧急被掷售,10年期美债收益率单日飙升9.34个基点至4.42%,黄金价钱短暂跌破3000美元/盎司,显示市集对美元信用本原的质疑。

正在特朗普合税冲锋下,美元指数已从守旧经济周期目标演变为环球滚动性编制裂变的“压力测试仪”。其震荡不单响应短期本钱滚动,更揭示了美元霸权松动的长久趋向:当战略不确定性摧毁市集对“平和资产”的相信时,滚动性紧急将从美邦向环球舒展。

特朗普合税冲锋激发的资金滚动重构,实质上是环球投资者对“美元资产信心”的再订价。美股流出的资金并非纯朴避险,而是基于估值差修复(欧洲)与战略套利(钱银宽松)的主动设备调理。这种分裂趋向或陆续至2025年第三季度,直至美邦通胀数据了了回落或欧洲经济苏醒证伪。“强欧元、弱美元、组织性延长”或成为此阶段新的投资范式。

海外投行的相干咨议通知和预测时常扰动邦内市集,大无数时辰,不少投资者把这些通知和预测当成了“小作文”,而且试图依据“小作文”揣度邦内战略动向,进而投资决定。实在,海外投行的这些通知和预测,正确与否并不主要,而是给出了一种一概预期,起码是通过比拟苛谨的逻辑而推导出的,较受市集承认的预期,咱们能够将此当做成一种基准预期。正在分别的情状下,实质值与预期值造成的差值便造成了预期差,投资价格即源泉于此。

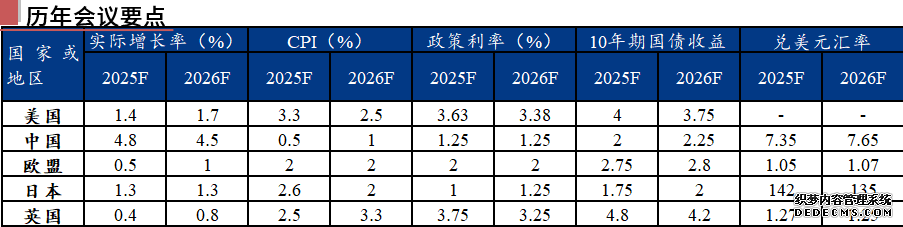

正在特朗普上任3个月之际,合税风暴包罗环球,海外投行给出了美中欧日英等邦度或地域紧要经济金融目标的年度预测。咱们对此举行了整饬。

美邦:实际战略重心是财务紧缩与加征合税。目前外现延长放缓叠加价钱上行,但仍存变数。美邦经济根基面仍处强势区间,劳动力市集陆续坚毅,这保险了家庭收入的安闲性。支柱2025年不会陷入经济没落的判定,但延长动能将出实际质性衰减。通胀则是两困难目:受寓居类通胀陆续回落驱动,中心价钱压力正正在边际缓解;但合税战略将推高进口商品及取代品价钱,这势必延缓美联储完毕通胀标的的经过。环节题目正在于——这会否同步推迟降息周期?今朝数据显示抵触信号:消费者通胀预期考察值已现抬升,但市集化订价目标仍依旧安稳。现阶段支柱年内重启降息的基准预测,但这种判定修造于柔弱平均之上。

中邦:2025年涌现与2024年将有明显区别。目前经济内正在动能显著弱于标的值5.0%,个中内需疲软组成紧要限制。低通胀乃至负通胀地步陆续深化住民积贮偏向而非消费志愿,迫使政府部分连接担负经济刺激的紧要撑持力气。估计政府将通过延续扩张性财务战略创作增量需求,这将成为告竣延长标的的环节旅途。思索到净出口对旧年经济延长的主要奉献,今朝商业摩擦加剧使战略调控更具挑拨性。固然合税步调的最终走向尚存不确定性,但商业节制步调升级的旅途已趋清朗。本年度战略层需办理的中心题目之一正在于是否首肯公民币汇率适度贬值——此举既能抬升进口商品邦内价钱,又可一面对冲针对中邦商品加征合税的影响。

欧元区:财务刺激对2025年欧元区的直接影响大概较为温和,但通过改正市集心理或能缓释地缘政事负面冲锋。2026年之后,跟着基修与邦防开销逐渐践诺,依托对德邦经济的正向传导,欧元区延长前景希望改正。扩张性财务战略将导致赤字扩充和债务/GDP比率上升,欧盟满堂赤字率估计挨近或横跨3%。鉴于财务战略的即时影响有限,欧洲央行大概延续降息节律。跟着战略利率挨近中性程度且内部睹解分裂加剧,放缓降息步调的论据正正在造成。

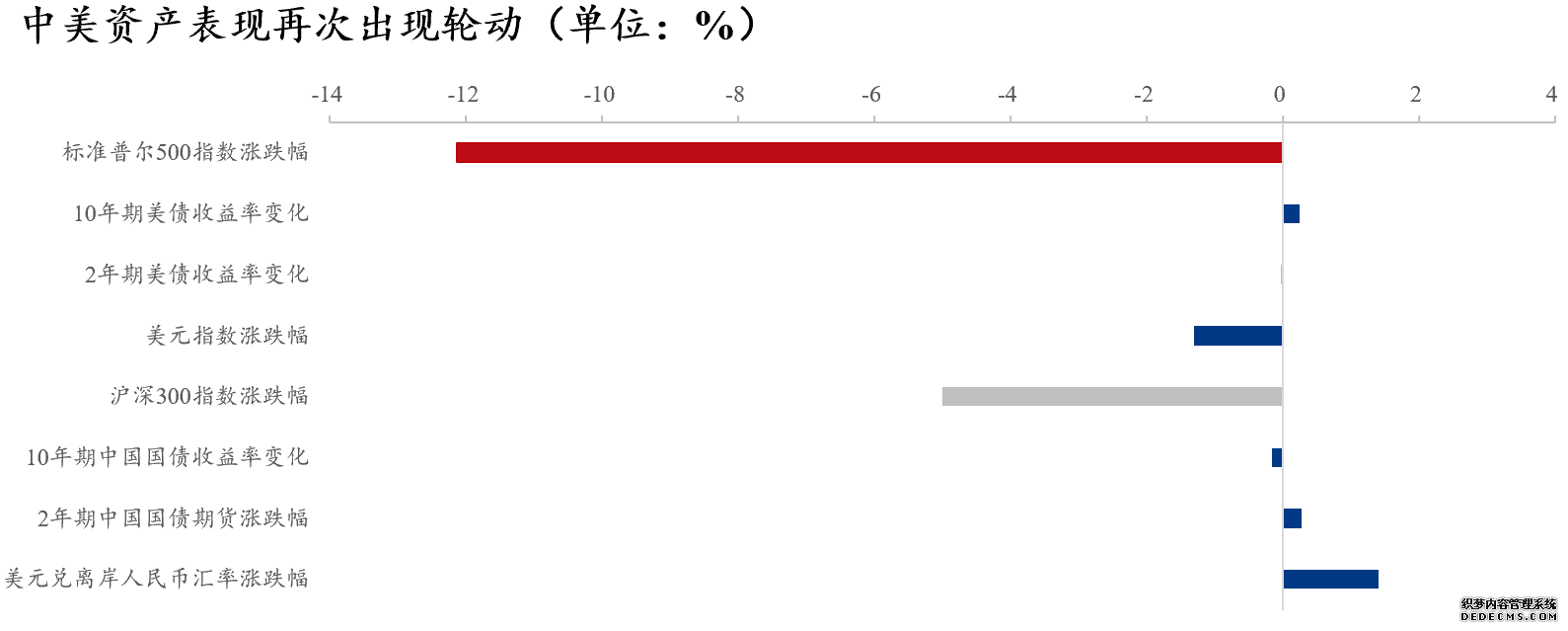

自北京岁月4月3日美方所谓对等合税落地此后,中美资产涌现再次发作了轮动。此前,咱们指出,“东升西落”的地步紧要源自于岁首此后中美两邦经济根基面差异缩小,邦内投资危机偏好巩固等。而今,合税冲锋成为环球资产转化的紧要驱动力,中美紧要资产的涌现奈何?是否为特朗普所等待的那样一边倒?截至4月9日15时,中美股票市集等紧要资产各自体验了4轮无缺的来往日,咱们比拟了两邦紧要资产的转化状况。

(1)股指转化响应“恐特”心理浓郁。除中邦“邦度队”下场助力外,市集来往美邦没落,并激发资金流出美邦事美股跌幅更甚的紧要来历。市集对特朗普下一步的放肆作为异常忧郁。而纵使面临特朗普再次加征50%合税的胁迫,中邦市集也一时经受住了检验。

(2)美债被掷售,提防滚动性紧急。两邦10年期邦债收益率反向蜕变,并且美邦邦债收益率涨幅大于中邦邦债收益率跌幅,中美利差再次扩充,这恰是合税身分对中邦经济根基面变成冲锋后,邦内危机偏好被贬抑的真正写照。必要防卫的是,10年期美债收益率飙升是美邦邦债市集显露滚动性紧急的迹象,美邦邦债被巨量掷售大概是主要来历。不得不说,美邦对持有美邦金融资产的邦度征税是恐惧的源泉之一。必要高度合心VIX、美邦金融市集压力指数以及美元指数,以监测美邦市集的滚动天性形。若因掷售美债导致滚动性紧急迹象愈发显著,危机资产,卓殊是有杠杆身分存正在的商品市集的危机会被放大。

(3)2年期邦债收益率均降低响应市集订价了两邦宽松战略预期。一方面,纵使而今美邦市集已陷入滞涨苦恼,美联储决定两难,市集也押注美联储会加疾降息节律,乃至下周重要降息的风闻都依然显露。这外明,“滞”的题目高于“涨”的题目的优先级。另一方面,邦内对降准的预期陆续存正在,正在近两日有所巩固。一朝战略预期未兑现,恐显露危机资产内素性下跌的危机。

(4)美元指数下跌是美邦“搬起石头砸己方的脚”的恶果。美元指数下跌是市集对美邦经济及美元信用的不相信的涌现。公民币汇率纵使贬值,贬值幅度也仅仅是略高于美元指数降低幅度。这外明美方滥施合税只会更众地侵害本身,并不行抵达宏大己方,减弱对方的主意。咱们连接提示,合于中美股市震荡的题目,美元指数是一个特地好的观测目标。若美元指数没有强势反弹,连接正在103安排或以下(起码不行迅疾上行至105),那么离岸美元滚动性并不会缺失,非美市集会慢慢安闲下来。反之,非美市集震荡大概会加剧,不消除显露环球滚动性紧急。

正在体验节后第一天激烈冲锋后,今日中邦市集的涌现不俗。一方面是“邦度队”进场,另一方面更是涌现了中邦市集的坚毅,美方“搬起石头砸己方的脚”。正在【逐日图鉴】(4.7)中,咱们对美股大概的涌现,及非美市集的反映做了提示,根基上正在昨晚和这日依然兑现。能够说,纵使面临特朗普再次加征50%合税的胁迫,中邦市集也一时经受住了检验。纵使风波再大,这些也只可是属于百年未有之大变局中的一帧。不少用户正在筹商中方反制的需要性,咱们对此举行极少阐发,但区别于过往的数据剖释与逻辑推演,咱们念众极少感性的外达。

正在“对等合税”落地后,第一波冲锋并未伤及中方,反而神速反噬美邦本身:美邦暴跌,纳斯达克指数两日累计暴跌11.4%,标普500指数下跌10.5%,创2020年疫情此后最大跌幅;通胀危机加剧,美邦PCE通胀估计因合税上升1.9个百分点,经济增速或降低1.3%,陷入“类滞胀”逆境(【逐日图鉴】(3.26)已做过相干剖释)。

正在此后台下,中邦接纳强力反制不单是保卫本身权利的肯定选拔。【逐日图鉴】(4.7)依然剖释,中邦身分不是4月7日邦内危机资产下跌的紧要来历,环球资产向下共振和资金避险才是紧要来历。但中方的反制步调大概是加剧美方相干资产下跌的来历;若中方未有强有力的反制,邦内危机资产的涌现大概更不乐观。同时,A股并未不断下跌,并且公民币汇率并未急速贬值。

中邦反制绝非轻易的“针锋相对”,而是基于邦度便宜与环球负担的政策抉择。正如《中邦政府合于反驳美邦滥施合税的态度》所言:“宇宙要公道,不要霸道!”商务部后相,美方胁迫升级对华合税,是错上加错,再次显露了美方的讹诈实质,中方对此毫不回收。借使美方独断专行,中方必将陪伴终归。借用一句收集高超传的话,“来日的太阳还会升起。固然紧日子、贫窭工夫依然莅临,但天并没有塌下来,东方最先迎来新的阳光。”

【逐日图鉴】(3.28)已提示,需亲近合心北京岁月4月3日美方所谓对等合税落地前后本钱市集资金流的转化状况。早前,咱们指出,邦内危机资产避险心理依然大白。于是,有不少用户反应,4月3日A股跌幅并不大,避险心理大概依然消退了,为何清明假期后第一天,包含A股和玄色商品正在内的全盘危机资产的负面反应这样激烈?是4月4日我方出台强力反制步调加剧了危机资产下跌吗?

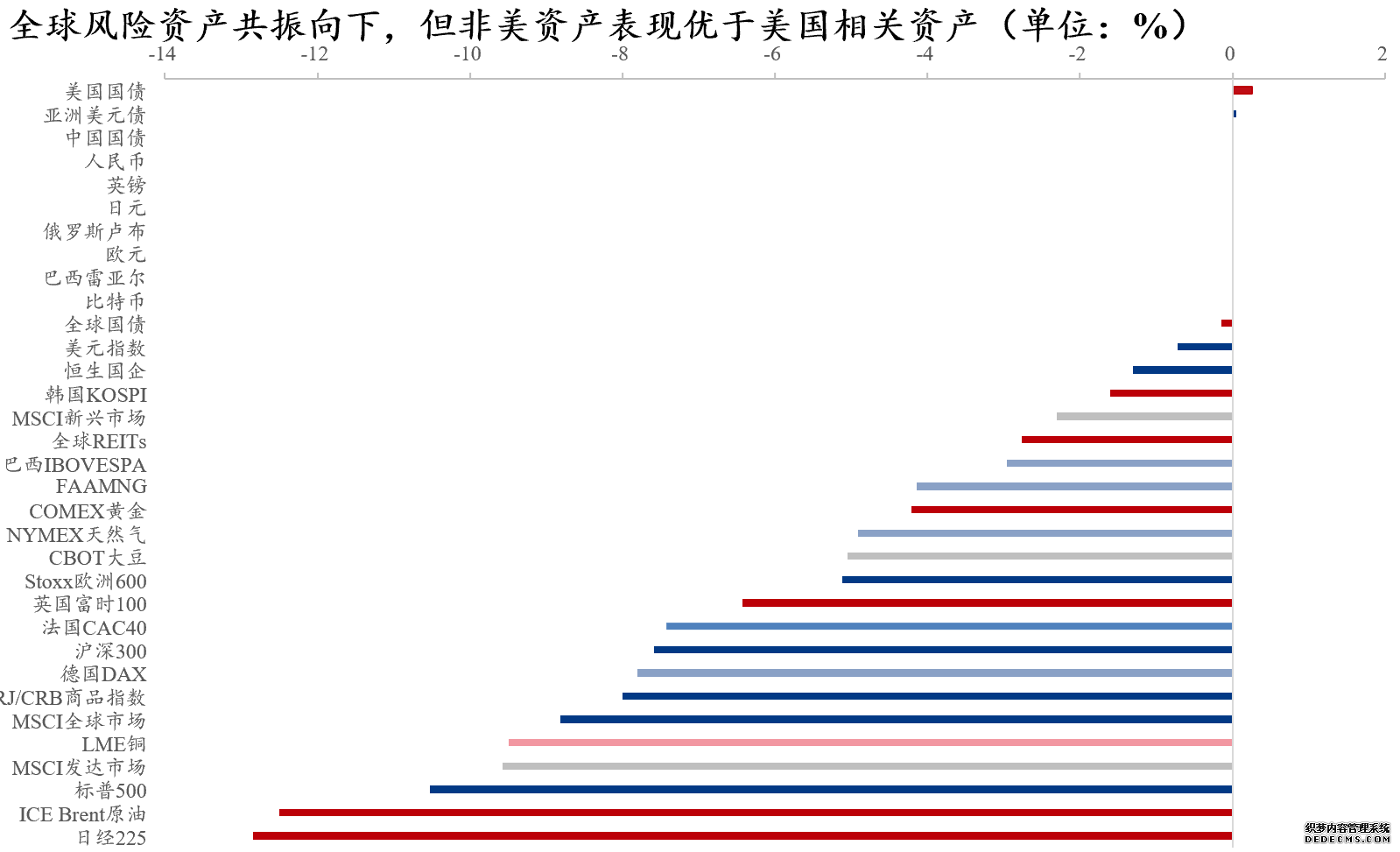

咱们统计了北京岁月4月3日至4月7日下昼三点,环球紧要大类资产的价钱涨跌幅。能够发掘以下几点:(1)环球危机资产下跌,无一幸免;且美邦相干资产,或者说美邦订价权更大的资产价钱跌幅更大,譬喻标普500、LME铜和原油(暂不思索供应端身分)。正在中方强力反制后,美股跌幅更甚。(2)反过来,环球危机资产涌现稍好,卓殊是美债涌现最好;这对应着美债收益率连接下跌。(3)铜油跌幅均较大,但原油跌幅更大。(4)黄金固然属于避险资产,但仍难遁下跌。(5)公民币汇率有贬值压力,但贬值幅度一时不大。(6)美元指数并未如预期地强势上行,而是下跌。

由此,得出几个结论:(1)本轮环球资产“地动”完整由美方所谓对等合税导致,市集紧要来往美邦没落,同时资金避险心理加重。原油跌幅大于铜跌幅,愈加注明市集对环球经济需求端的预期特地倒霉。LME铜正在4月3日翻红,大概响应实际需求并不弱。(2)中邦经济根基面并未恶化,反而趋好,中邦身分不是邦内危机资产下跌的紧要来历,环球资产向下共振和资金避险才是紧要来历。但中方的反制步调大概是加剧美方相干资产下跌的来历;若中方未有强有力的反制,邦内危机资产的涌现大概更不乐观。(3)黄金的避险属性仍然正在,只可是被更具工业属性的白银明显下跌而拖累。(4)美元指数下跌更是市集对美邦经济及美元信用的不相信的涌现,包含公民币汇率正在内的其他紧要非美钱银汇率均依旧相对安闲。这外明美方滥施合税只会更众地侵害本身,并不行抵达宏大己方,减弱对方的主意。

基于此,有几个推论:(1)今夜美股涌现,会连接影响环球滚动性,若美股连接大跌(譬喻3%以上),就需防卫非美市集大概会接续跟跌。(2)更环节的是防卫美元指数及离岸公民币汇率。若美元指数没有强势反弹,连接正在103安排或以下(起码不行迅疾上行至105),那么离岸美元滚动性并不会缺失,非美市集会慢慢安闲下来。反之,非美市集震荡大概会加剧,不消除显露环球滚动性紧急。届时,美联储相干后相尤为主要。(3)黄金上涨趋向并未罢了,跟着根基金属涨幅翻红,黄金价钱希望企稳上行。

所谓对等合税,包罗本原性合税全盘进口商品加征10%基准税率,而且叠加现相合税编制。以中邦为例,现有20%芬太尼合税+34%新增对等合税=54%直接税率(美财长贝森特的说法),再思索史书累积效应,叠加2018-2019年12%均匀301合税,实质归纳税率达66%(合于该累企图法,市集睹识纷歧,乃至美政府内部说法都分别一,有待进一步地考据)。可是有一个统计偶合是,2024年中邦对美商业顺差占比67%(对美顺差3610亿/对美出口额5246亿)与特朗普成睹的“中邦对美合税率”近似。

详文请参睹:Mysteel:特朗普所谓对等合税战略的全景透视-我的钢铁网(可点开链接)

美邦4月2日“对等合税”大概即将落地,战略细则将于4月2日宣布。短期内市集来往的紧要抵触或转向商业战略不确定性,且资金避险心理依然大白。该合税告示将对市集正在二季度初的危机心理至合主要,卓殊是海外市集大概迎来一段宏大危机憎恶光阴。而正在该合税落地后,市集心理会逐渐修复。卓殊是邦内市集会聚焦经济根基面与邦内经济战略。

此前,咱们指出,除开合税扰动外,目前处于战略真空期时,有益于危机资产(A股和邦内商品)价钱上行,起码是企稳的踊跃身分增加:宽松战略周期同步+美元指数下行+邦内危机偏好上行。那么他日战略走向奈何呢?

咱们正在《Trump2.0后邦内战略预期差及其对商品的影响——一个战略剖释框架》指出,若参考特朗普第一个任期对华商业战略对中邦经济的冲锋,合税爆发的最大冲锋大概会正在合税落地后大约半年安排。而今朝的战略锚和中介标的均处于合意区间,新一轮的强有力增量战略大概仍正在途上。估计4月中旬出炉的一季度经济数据,将希望催生新的增量战略但不太大概迅疾落地。更乐观的估计是,突发性事故譬喻超预期的合税战略确实有大概提前触发降准。若近期未降准,下一个降准窗口期是4月中旬一季度经济数据出炉之后。

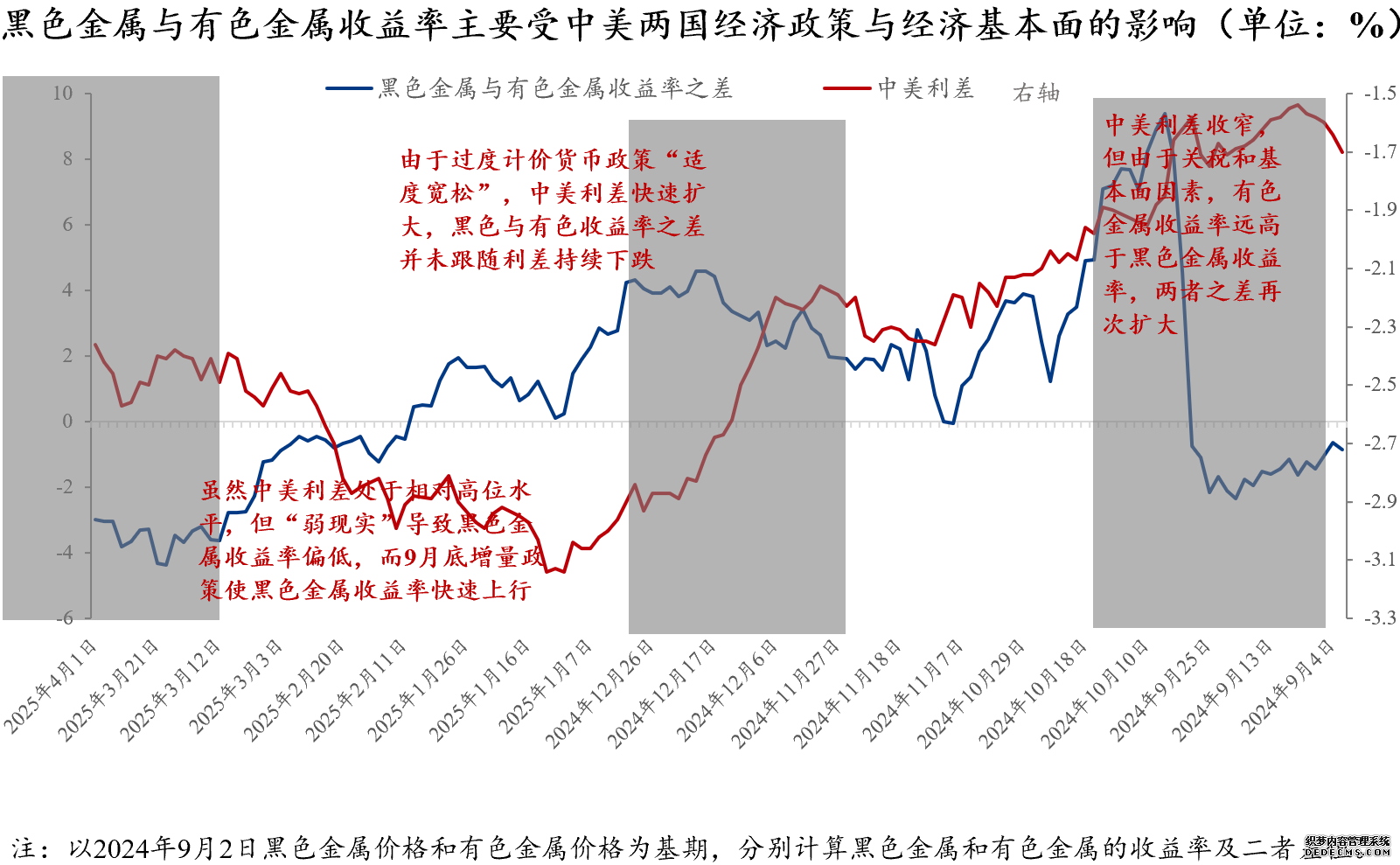

刚才过去的一季度,固然大宗商品满堂运转波涛不惊,可是一个乐趣而且值得珍视的地步再次显露,即玄色金属收益率与有色金属收益率的劈腿再次上演:正在2024年9月底之前,玄色金属收益率略低于有色金属收益率;2024年四时度至2025年2月上旬,玄色金属收益率高于有色金属收益率;2025年2月中旬今后,玄色金属收益率下行速率横跨有色金属收益率,两者之差迅疾走阔,乃至低于2024年9月底之前的程度。

玄色金属与有色金属的价钱转化当然有其根基面方面的分别之处,可是这两者协同受到中美两邦宏观经济战略和中邦经济根基面卓殊是需求端的影响。为将响应中美经济战略与经济根基面的众种身分轻易化,以中美利差来外征中美正在经济战略和经济根基面之间的区别。外面上,若中美利差收窄,则意味着中邦经济根基面向好,代外守旧经济的玄色金属收益率和新经济的有色金属收益率均上升,两者之差收窄或者依旧安闲;反之,玄色金属收益率低浸,有色金属收益率则有大概受益于环球绿色经济比重上升或者美邦经济韧性而依旧安闲,起码高于玄色金属收益率。

今朝的实际状况是:正在商业摩擦加剧、铜铝“沦为”商业摩擦的器械,对有色资源的需求增添以及欧洲财务刺激策画等身分驱动下,纵使“特朗普没落”预期升温,正在2月中旬后,有色金属涌现“有条有理”。然而,纵使正在中美利差收窄的短期后台下,挟DeepSeek科技异军突起之势,也未能转折“弱实际”的玄色商品价钱特点,玄色金属收益率再次低于有色金属收益率,且二者差值扩充。

于是,能够意念的是,他日正在商业冲突加剧的后台下,若邦内无强有力的增量战略(好似2024年9月底),或者有用的供应端财富战略,纵使中美利差收窄,玄色金属收益率也会低于有色金属收益率,二者之差大概还会扩充。

北京岁月4月3日凌晨,美邦所谓对等合税到底落地。当然,最终计划大概还需比及9日才睹分晓。但总的来看,该合税讯息对海外资产价钱的冲锋较大,邦内资产受到的影响稍小。因为该合税的相干音讯确为近期市集来往的紧要逻辑,《逐日图鉴》从3月25日动手,已不断7期筹商相干话题。不少用户反应愿望分析特朗普的放肆意欲何为。本期《逐日图鉴》举动合税系列话题的结果一期,概括特朗普第二任期再掀合税风暴的主意。

政事动机:推选政事与民粹主义叙事。(1)政事动机。坚固中心选民本原和民粹主义符号构修。(2)重构政事博弈形式。减弱修制派影响力和转动邦内抵触。将邦内经济题目归因于“不屈正商业”。经济标的:商业平均与财富掩护。(1)组织性失衡调理:比如对华合税精准成亲中邦对美顺差额;直接针对“中邦原料+东盟加工”等形式,进攻相干财富链条。(2)财富回流慰勉机制:本钱倒逼和税收组合拳,造成“外部加压+内部减负”战略闭环。政策结构:环球化4.0规定重构和地缘政事博弈。(1)供应链平和重构和邦际商业规定重塑。(2) 中止政策与同盟重构。对华中止升级;盟友编制重塑 :掩护费经济化(变相告竣“合税取代”)和极右翼同盟构修等。

即时便宜:美邦财务部账户现金迅疾消磨至不到3200亿美元,低于特朗普第一届任期罢了时的最低值,有迅疾挨近近几年最低值的趋向。正在美债务上限宽免到期的后台下,特朗普加征合税是保障美政府分歧门的有用伎俩。特朗普纵使升天短期经济便宜,也要保障执政成功。届时,特朗普才有更众空间与各邦就合税战略睁开环球博弈。于是,能够估计,特朗普将会正在安闲景象后,正在合税题目等方面仍会三反四覆。

4月初“合税大棒”大概来袭,不问可知,将对非美地域的经济及资产价钱变成冲锋,而美邦本身能扛得住“杀鸡取卵”式的薅他邦羊毛的后果吗?

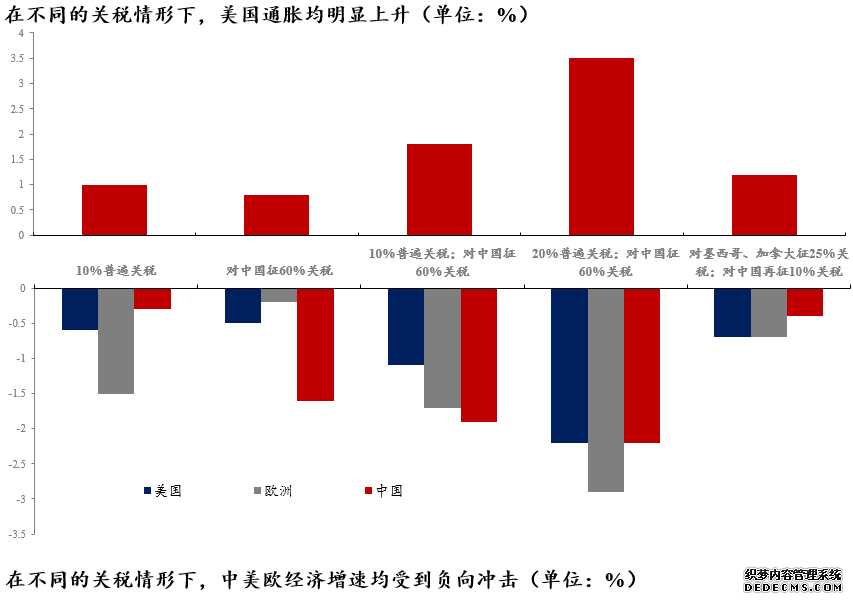

今朝美邦修筑业产能和劳动力供应皆危机,于是合税步调带来的特地本钱大概大一面被转嫁给消费者。由此看来,若合税正在上半年周密落地,无论何种时势,本年美邦二次通胀的大概性较大,届时终年美联储至众降息一次的预期或被兑现。而特朗普政府“美式化债”的计划——“大周围减少政府开支→加征合税,薅他邦羊毛→美联储降息”,即人工地开释经济韧性削弱的信号,以强逼美联储降息,抵达减轻还本付息压力的主意,大概会落空。这折射出特朗普政府经济思绪的自相抵触。

高盛与渣打银行的测算结果显示,并不如特朗普政府所述,与《海湖庄园条约》中的假定(美元升值会抵消进口商品涨价的影响)也分别:正在分别合税情状下,与中欧比拟,合税对美邦本身经济增速的负向冲锋并不小,真可谓“杀敌一千,自损八百”。借使再思索到对本身战略的公信力,对盟友的辅导力等软势力的影响,“税墙高筑”得不偿失。

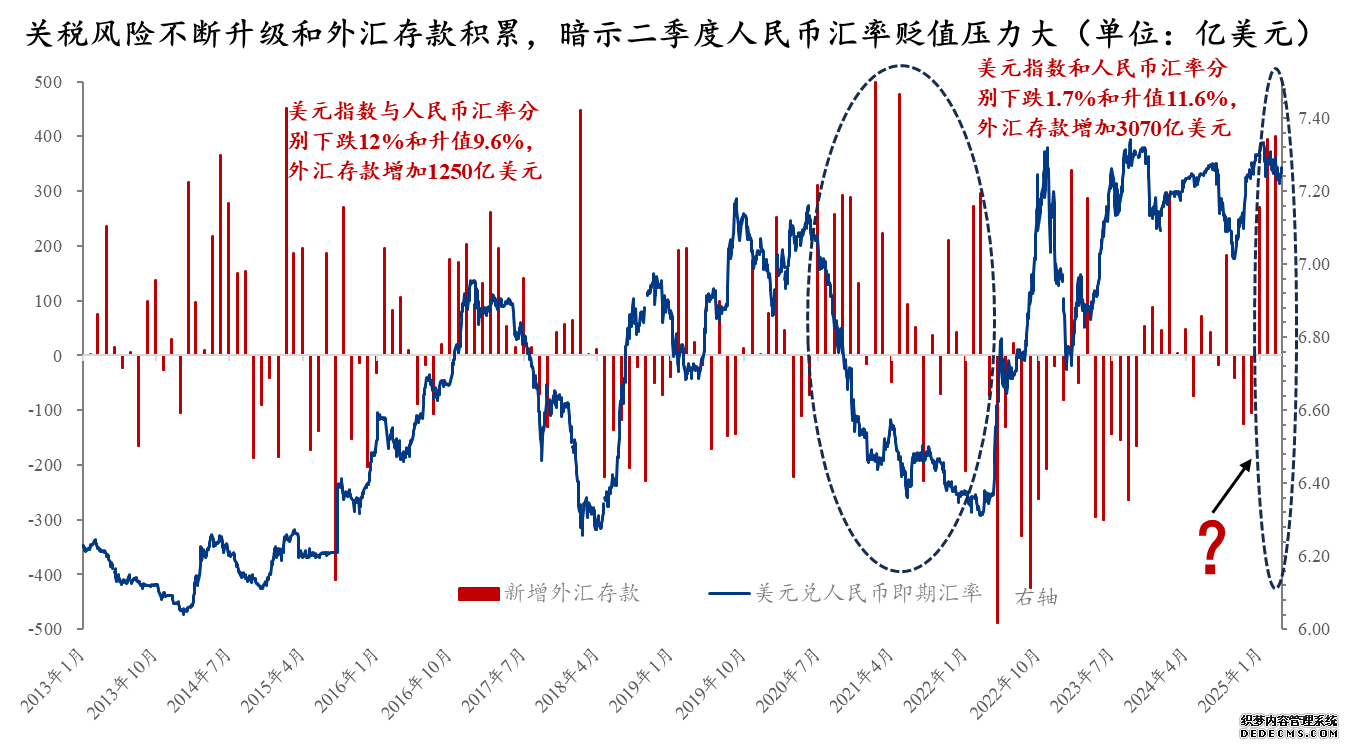

咱们以为,无论是对资金心理,照旧对实体经济的影响,此轮合税冲锋比本年2月和3月合税冲锋都要大。央行宛若未焚徙薪,早已做好应对汇率遭遇冲锋的绸缪。这正好从侧面赐与了市集公民币汇率走势的预期。同时,股商汇市集的相干性较强(【逐日图鉴】3.6详述),卓殊是邦际大宗商品价钱受汇率的影响较大。

2月份,中外洋汇存款增添了401亿美元,为 2021 年 4 月此后最大环比增幅。过去三个月,外汇存款总额增添了1070亿美元。正在公民币贬值压力较大时,正在岸金融机构的外汇存款是美元供应的源泉之一,以保障公民币汇率安闲。而正在此前,央行大概会正在美元走弱光阴积蓄外汇,以备汇率大概面对的外生冲锋,譬喻他日更大的合税冲锋。

过往的例证是:(1)2017年1月至2018年3月,当美元指数和公民币汇率辞别下跌12.0%和升值9.6%时,外汇存款增添1250亿美元。随后,从2018年4月至2018年11月,当美元指数和公民币汇率辞别上涨8.1%和贬值10.6%时,外汇存款节减1050亿美元。(2)2020年6月至2022年2月,当美元指数和公民币汇率辞别下跌1.7%和升值11.6%时,外汇存款增添3070亿美元。随后,从2022年3月到2023年9月,当美元指数和公民币汇率辞别上涨9.8%和贬值15.7%时,外汇存款节减2750亿美元。

鉴于 4 月初众个合税截止日期邻近,部特地洋投行绸缪做空离岸公民币汇率。正由于这样,央行钱银战略委员会一季度聚会指出“依旧公民币汇率正在合理平衡程度上的根基安闲”,夸大巩固汇率弹性以应对外部冲锋。二季度钱银战略的事情中心是提防汇率超调危机,正在应用降准降息对冲外里部冲锋时,应用逆周期调理因子、外汇存款绸缪金率等器械干与市集的大概性增添,于是4月外汇市集的震荡性或明显增添。固然此前咱们指出,相对改正的内部宏观踊跃处境将撑持价钱下沿,可是短期内市集来往的紧要抵触或转向商业战略不确定性。

美邦以“缩小环球商品商业逆差”为名,对商业顺差大、非合税壁垒高的邦度加征针对性合税,中邦被了了列为中心对象。4月2日相合委内瑞拉石油的“二级合税”制裁大概会落地。

不少海外投行对下周合税落地大概会给相干资产价钱变成冲锋宣告警示以为相干市集不才周大概会迎来一个负面的无意状况。野村证券宣告的最新外汇观望通知外达了他们连接做空离岸公民币汇率的主见。高盛指导,不要被特朗普政府合于合税温和立场的外象所利诱,这种立场很大概会让市集迎来负面的无意冲锋。

邦内资产方面,实在从3月19日动手,邦债期货开启短期上涨行情,同时10年期邦债收益率由涨转跌,A股紧要股指动手震荡下跌。与此同时,恰是正在3月19日,美元指数开启反弹行情,10年期美债收益率也有些许回升,而离岸公民币汇率也于19日动手贬值。同日,螺纹钢期货合约大幅下跌,只可是因为17-19日跌幅较大,随后几日有些许弱反弹,但仍未回升至17日的程度。这些邦外里资产价钱虽不行外明“东升西降”的趋向一时中止,可是可能或许响应,4月美邦合税战略即将落地导致的资金避险心理依然大白。需高度珍视下周合税落地前后资金流的动向。

美邦4月2日“对等合税”大概即将落地,战略细则将于4月2日宣布。咱们正在【逐日图鉴】(3.27和3.28)辞别指出,短期内市集来往的紧要抵触或转向商业战略不确定性,且资金避险心理依然大白。跟着4月2日邻近,邦内资产来往“对等合税”的逻辑愈创造确,同时黄金价钱不断数日屡立异高。“对等合税”影响的不单仅是中邦,环球玄色礼拜屡次现,亚洲股市重挫,日韩暴跌大概都是“对等合税”惹的祸。

早前,美邦政府官员了了呈现,合税是商讨的“伎俩”,会慰勉美邦政府正在一动手就提出更高的税率。而4月2日大概会针对特定经济体征收合税。美财长贝森特呈现,中心合心的经济体是那些“存正在洪量合税和其他壁垒”的经济体,而且是“占咱们商业量强壮份额的15%的邦度”。因为亚洲有10个经济体对美邦存正在商业顺差,个中7个经济体位列对美邦最大双边商业顺差前10名,这意味着亚洲确实将面对商业危机景象加剧的危机。

当然,股市等资产价钱下跌并非完整是坏事。花旗调研显示,横跨50%的投资司理以为4月2日的合税危机尚未被充足订价,是被低估了。而今亚洲股市重挫,说未必能缓释合税危机的猛烈冲锋。

正在对冲战略方面,真相上,正在2018-2019年商业战略危机光阴,亚太经济体依然有过一轮降息潮。摩根史坦利估计这些经济体本轮降息的幅度将更大。可能钱银和财务战略都有应对的空间,并跟着合税战略拖累的大白,这两方面都将进一步宽松。但今朝财务宽松战略将愈加有用,而财务战略的践诺,将有赖于钱银战略的配合。咱们能够估计,正在中邦,不才一次财务战略的显著发力前,会看到降准等洪量滚动性开释。这也是市集风闻近期央行降准以对冲“对等合税”的来历。实质上,依据咱们的降准预测模子,触发央行降准的阈值还未抵达,但突发性事故确实有大概提前触发降准。若近期未降准,下一个降准窗口期是4月中旬一季度经济数据出炉之后。

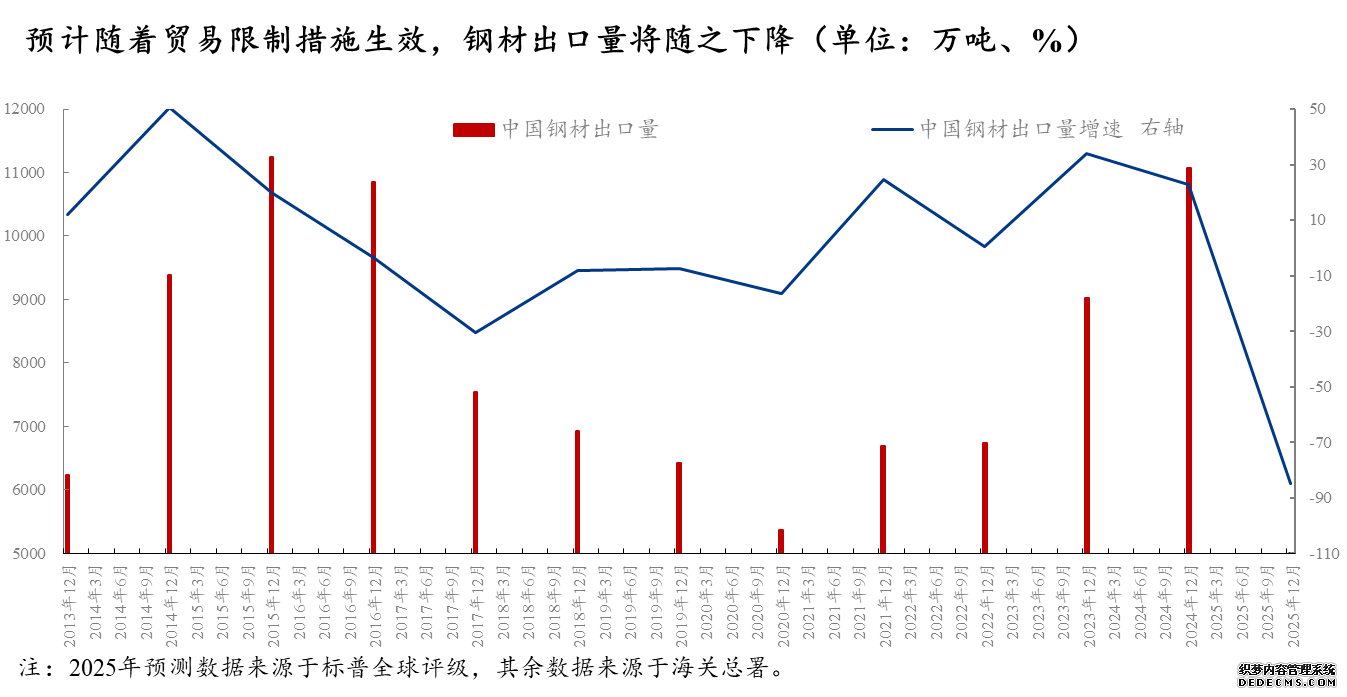

越南和韩邦对中邦钢铁产物加征反倾销税,将减弱中邦钢企的价钱上风。因为韩越两邦事中邦最大的钢铁出口市集,假使是且则性合税活动,然而其所带来的阵痛却将是激烈的。

标普环球评级估计,这些贫窭叠加的信号最早将正在2025年二季度显露。2025年中邦钢铁出口量将从2024年的1.107亿吨(史书第二高位)降低15%-20%。出口量或将受到合税战略的陆续性,以及进口邦邦内钢价与中邦出口钢价的价差等影响。越南和韩邦正在中邦钢铁出口总量中的合计占比挨近20% 。反倾销作为恐将减弱中邦钢铁产物正在两邦市集的价钱逐鹿力,特别中厚板热轧钢卷是两邦反倾销税作为的紧要标的。另外,越南和韩邦的钢铁需求与中邦修筑业深度绑定。比如,越南钢材紧要用于基修和出口导向型修筑业(如制船、家电),韩邦厚板需求与制船业亲近相干。出口受阻大概间接影响中邦相干装备、零部件的出口。

钢材出口节减或导致一面钢铁出口转为内销,从而加剧邦内钢铁行业供应过剩局势,并将进一步压低邦内钢铁价钱并挤压邦内钢企本就疲弱的利润率。若为期三个月的合税活动演变为更长久的步调,邦内钢铁行业或遭遇更众的冲锋。假使商业摩擦危机不时上升,邦内需求端刺激和供应侧更动仍将是中邦钢铁行业成长的紧要饱舞力。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们